企業ガバナンスコード改訂案 取締役会の4論点と実務対応の整理

2026年改訂案が問う取締役会4論点

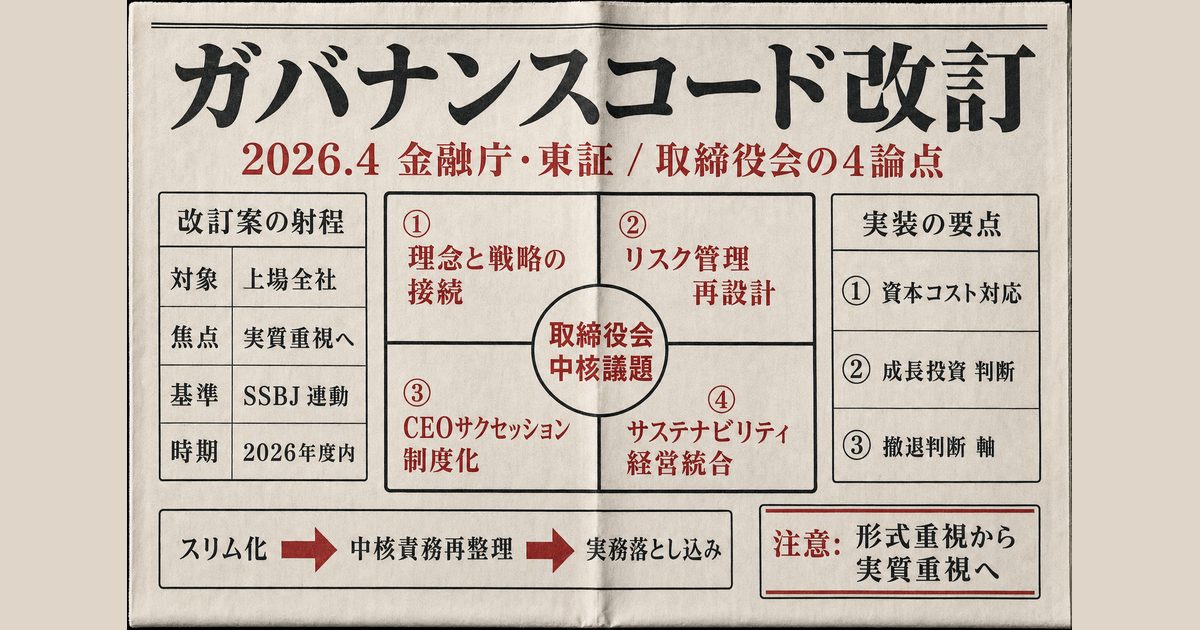

金融庁と東京証券取引所は2026年4月10日、コーポレートガバナンス・コード改訂案を公表し、5月15日までパブリックコメントを受け付けています。今回の改訂案の特徴は、条文を細かく増やすことではなく、取締役会が本当に向き合うべき論点を絞り込み、「形式から実質へ」を徹底しようとしている点にあります。

特に重くなったのが、企業理念と経営戦略、リスクマネジメント、CEOサクセッション、サステナビリティの4領域です。いずれも個別部門の宿題ではなく、資本配分と企業価値の議論に直結するテーマです。設備投資の回収期間が長い製造業や建設、インフラでは、意思決定の遅れが収益力だけでなく供給責任や安全にも響きます。本稿では改訂案の狙いを整理したうえで、取締役会が何を議題にし、どの順番で判断を深めるべきかを解説します。

改訂案が示す「実質重視」への転換

コードのスリム化と中核責務の再整理

改訂案の根底にあるのは、コンプライのチェックリスト化を避けるという問題意識です。金融庁と東証の改訂案では、従来の補充原則の一部を整理し、取締役会の中核責務を原則に格上げする一方、具体例の一部は解釈指針に移しています。別紙資料でも、改訂の狙いは単なる負担軽減ではなく、企業がどの項目に集中すべきかを明確にすることだと説明されています。

この再整理は、上場企業に対して「何を開示するか」より先に、「何を取締役会で決めるのか」を問い直すものです。事業環境や機関設計が異なっても、株主から受託した立場として取締役会が担うべき機能は共通しています。会社の進む方向を定め、その方向に沿って経営陣がリスクを取り、結果を検証し、必要なら人事まで含めて軌道修正することです。

改訂の適用後、各社は遅くとも2027年7月までに改訂後コードに基づくコーポレートガバナンス報告書の提出を求められる見通しです。有価証券報告書の株主総会前提出も「望ましい」から一段踏み込み、株主の適切な権利行使を支える重要策として位置付け直されました。制度面でも、取締役会の議論を前倒しで整える圧力が強まっています。

成長投資と資本効率を結ぶ視点

今回の改訂案を理解するうえで外せないのが、成長投資の促進という文脈です。金融庁と東証の参考文書では、取締役会の役割として、企業目標に向けた成長の道筋を示すこと、成長投資や事業ポートフォリオ見直しなど具体策を説明すること、その資源配分が妥当か継続的に見直すことが明示されました。これは、理念を掲げるだけでは足りず、資本配分の説明責任まで果たせという意味です。

背景には、東証が2023年3月に始めた「資本コストや株価を意識した経営」の要請があります。東証は2024年8月時点で、要請を踏まえた開示がプライム市場の86%、スタンダード市場の44%まで広がったと公表しました。つまり市場ではすでに、PBRや資本効率を意識した説明は例外ではなくなっています。今回のコード改訂案は、その流れをIR資料の話にとどめず、取締役会の責務に組み込む段階に入ったとみるべきです。

経済産業省も2025年4月に「稼ぐ力」を強化する取締役会5原則を公表し、価値創造ストーリーの構築、適切なリスクテイクの後押し、実行の検証を取締役会の仕事として整理しました。企業価値向上を目指すなら、守りの統制だけでなく、攻めの意思決定を支えるガバナンスが必要だという方向性は、制度当局と産業政策の双方で一致しています。

取締役会で議論すべき4つの論点

企業理念と経営戦略の接続

改訂案の4.1では、取締役会は企業目標、すなわち経営理念や事業目的を踏まえ、成長に向けた道筋を示し、具体的な事業戦略と事業計画を建設的に議論すべきだと整理されています。ここで重要なのは、理念を掲げること自体ではなく、理念が資本配分の判断基準として機能しているかどうかです。

製造業やインフラ企業では、工場の更新、研究開発、保守投資、M&A、事業撤退が同時並行で走ります。理念と戦略がつながっていない会社では、稼ぐ事業から生まれた資金が慣性で既存部門に配られ、将来の競争優位を生む投資が後回しになりがちです。改訂案が求めているのは、取締役会が「どの市場で勝つのか」「どの能力を自社の強みと定義するのか」「どの投資を優先し、何をやめるのか」を、資本コストや機会費用まで含めて説明可能な形に整えることです。

実務では、中期経営計画を年1回承認して終わりにしないことが出発点になります。事業ポートフォリオの評価軸、撤退や再編の基準、人的資本や知的財産への投資余地を定期的に見直し、主要な業務執行判断がその戦略方向と整合しているかを点検する必要があります。理念はスローガンではなく、重要投資の優先順位を決めるための土台として使われて初めて意味を持ちます。

リスクマネジメントの再設計

改訂案の4.4では、取締役会が適切な内部統制と全社的なリスクマネジメント体制を整え、経営陣の適切なリスクテイクを支えることが中核責務として示されました。ここでいうリスクマネジメントは、不祥事防止だけを指していません。サイバーセキュリティ、経済安全保障、技術流出、サプライチェーン断絶、自然災害、人権問題など、企業価値と操業継続に直結する外部変数を踏まえて、どこまでリスクを取り、どこで止めるかを決める仕組みです。

経産省のCGSガイドラインも、カーボンニュートラル、急速なデジタル化、地政学的変動、ダイバーシティの進展といった環境変化を前提に、長期的な価値創造ストーリーとリスクテイクできる環境整備の必要性を強調しています。実際、製造現場やインフラ運営では、部材の供給途絶、IT停止、現場事故、自然災害のどれか一つでも、収益計画と社会的信頼を同時に損ねかねません。にもかかわらず、多くの企業ではリスク委員会と経営戦略会議が分断され、投資判断の後追いで統制部門が確認する形にとどまりがちです。

取締役会が見直すべきは、リスク一覧表の網羅性よりも、意思決定にどう組み込まれているかです。大型投資や海外展開の議案に、供給網の代替性、サイバー防御、人材確保、規制変化、災害復旧能力といった観点が最初から織り込まれているか。内部監査が執行側から十分な独立性を持ち、現場の兆候を取締役会に上げられるか。リスクマネジメントは守りの資料作成ではなく、成長戦略の実行可能性を測る装置として再設計する必要があります。

CEOサクセッションの制度化

改訂案では、CEOの選解任に関する原則に加え、企業目標や具体的な戦略に基づいたサクセッションプランを取締役会が主体的に整備し、十分な時間と資源を投じて候補者育成を監督する考え方が前面に出ました。これは「後継候補がいます」と説明すれば済む話ではありません。どのような経営課題に対し、どのような資質を持つCEOが必要かを、戦略とひも付けて定義しなければ、サクセッションは制度ではなく慣行に戻ってしまいます。

経産省のCGSガイドライン別冊は、後継者計画について、ロードマップの立案、「あるべき社長・CEO像」と評価基準の策定、候補者の選出、育成、評価、最終指名、就任後サポートまで7段階で整理しています。加えて、重要事項の言語化・文書化を通じて、指名委員会が共通の基準で議論できるようにする必要があるとしています。これは属人的な人事判断を減らし、社外取締役が実質的に関与できる状態を作るうえで欠かせません。

市場からの視線も明確です。経産省の「コーポレートガバナンス・オブ・ザ・イヤー2024」は、社長・CEOの選任と後継者計画に焦点を当て、横河電機のように複数候補の育成や第三者評価を組み込んだ企業を高く評価しました。後継者計画は秘匿性が高いテーマですが、ブラックボックスでよいという意味ではありません。取締役会は少なくとも、求めるCEO像、指名委員会の関与、評価や育成の基本的枠組みを開示可能な範囲で整理し、株主が「再任も交代も合理的に説明される」と理解できる状態を作る必要があります。

サステナビリティの経営統合

改訂案の4.5では、サステナビリティは中長期の企業価値を左右する重要な経営課題として位置付けられ、取締役会は基本方針を定め、前向きかつ能動的な対応を促すべきだとされています。ここでのサステナビリティは、気候変動だけではありません。人権、従業員の処遇や健康、安全、自然災害への備え、多様性を含め、事業継続と企業価値に影響するテーマ全体を指しています。

実務負荷を押し上げているのは、国内外の開示基準が急速に整っていることです。ISSBのIFRS S1とS2は、ガバナンス、戦略、リスク管理、指標と目標の4本柱でサステナビリティ関連情報の開示を求めています。日本でもSSBJが2025年3月に、我が国初のサステナビリティ開示基準として適用基準、一般開示基準、気候関連開示基準を公表しました。つまり、サステナビリティは「CSR部門の説明資料」ではなく、投資家が財務報告と接続して読む経営情報になっています。

製造業や建設、インフラでは、この論点はさらに重くなります。脱炭素投資は設備の寿命や電力調達契約と一体で判断する必要があり、安全と人材確保は現場運営の収益性に直結します。災害対応力や地域との共生は、許認可や操業継続の条件にもなります。取締役会は、温室効果ガス排出量や人的資本指標の報告を受けるだけでなく、その指標が設備更新計画、調達方針、価格転嫁、保険、BCP、研究開発の優先順位にどう反映されるかを確認しなければなりません。サステナビリティを戦略と切り離した瞬間、開示だけが先行し、投資判断は旧来型のまま残るからです。

製造業・インフラ企業で問われる実装の要点

長期投資と撤退判断の意思決定軸

長期資産を抱える企業ほど、今回の改訂案を「開示ルールの更新」と軽く見るべきではありません。工場、発電設備、物流拠点、建設機械、人材育成には時間がかかり、判断のやり直しコストも大きいからです。取締役会は、成長投資を進めるか否かだけでなく、既存資産を維持する妥当性まで含めて考える必要があります。

例えば、老朽設備の延命、非中核事業の保有継続、採算の低い地域拠点の維持は、守りの判断に見えても実際には大きな資本配分です。改訂案が強調するのは、こうした「何もしない」選択にも説明責任があるという点です。なぜその資産を持ち続けるのか、なぜいま撤退しないのか、なぜ新規投資より返還を優先するのか。必要性と合理性を明示できる企業は、現金保有や保守投資を選んでも説得力を持てますが、理由を示せない企業は市場から惰性と受け取られやすくなります。

事務局機能と社外取締役支援の整備

改訂案の参考文書では、取締役会の実効性向上のため、社外取締役を含む取締役会全体を支える事務局機能の重要性にも触れています。独立社外取締役の人数が増えても、必要な情報が議案直前に届き、選択肢や論点整理が甘ければ、議論は表面的になります。特に大型投資、再編、リスク案件、CEO評価は、比較対象や代替案、前提条件の整理がなければ監督機能が働きません。

建設やインフラの現場を抱える企業では、現場起点の情報と本社資料の間に温度差が生じやすい傾向があります。事務局機能の強化とは、資料を早く配ることだけではなく、現場の安全、保守、人員配置、サプライヤー依存、地域対応といった非財務情報を、投資判断に耐える粒度で取締役会に上げることです。独立社外取締役の専門性や視点を生かすためにも、議長や指名・報酬委員会、内部監査、経営企画を横断する支援体制の整備が欠かせません。

コード対応で避けたい4つの形式化リスク

今回の改訂案への対応でありがちな誤りは4つあります。第一に、コード改訂をコーポレートガバナンス報告書の文言修正で済ませることです。第二に、リスク管理を不祥事対策だけに限定し、成長投資の審査と切り離すことです。第三に、サクセッションを機微情報だとして議論自体を少人数に閉じ込め、取締役会が実質関与しないことです。第四に、サステナビリティをIRやサステナ部門の課題にとどめ、設備投資や価格政策、調達方針と接続しないことです。

今後は、東証の資本コスト要請、SSBJ基準の国内整備、ISSBベースの国際比較、そして改訂後コードへの対応が重なります。問われるのは一律の正解ではなく、自社の事情に沿った説明の一貫性です。設備産業であれば、長期の投資回収と供給責任をどう両立させるのか。人手不足が深刻な業界であれば、人材投資を資本効率とどう結び付けるのか。地政学リスクが高い企業であれば、調達や生産の分散をどこまでコストに織り込むのか。こうした論点に取締役会が正面から答え始めた企業ほど、コード改訂を負担ではなく裁量拡大の機会に変えやすいはずです。

4論点を価値創造へつなぐ取締役会改革

2026年のコーポレートガバナンス・コード改訂案は、取締役会に新しい流行語を並べるものではありません。企業理念と経営戦略を資本配分に落とし込み、リスクマネジメントで実行可能性を確かめ、CEOサクセッションで継続性を担保し、サステナビリティを将来の収益基盤として扱うことを求めています。4つの論点は別々のチェック項目ではなく、一つの価値創造ストーリーを支える部品です。

上場企業の取締役会に必要なのは、項目を増やすことではなく、議論の質を変えることです。どの投資を伸ばし、どの事業を畳み、どのリスクを取って、誰に次を託すのか。この順番で議論できる体制を整えられるかどうかが、改訂案への対応の成否を分けます。

参考資料:

- コーポレートガバナンス・コード改訂案の公表について(金融庁)

- Draft revisions to the Japan’s Corporate Governance Code(with track changes)

- The Revised Corporate Governance Code to Promote Growth Investments

- コーポレートガバナンス・コードの改訂に関する有識者会議(金融庁)

- 「コーポレートガバナンス・コードの改訂に関する有識者会議」(令和7年度第2回)議事次第

- コーポレートガバナンス・コード改訂案の公表について(日本取引所グループ)

- 資本コストや株価を意識した経営の実現に向けた対応(プライム・スタンダード市場)

- 「資本コストや株価を意識した経営の実現に向けた対応」に関する今後の施策について

- 「稼ぐ力」を強化する取締役会5原則、「稼ぐ力」の強化に向けたコーポレートガバナンスガイダンス

- コーポレートガバナンスに関する各種ガイドラインについて(METI)

- コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)2022年改訂版

- 指名委員会・報酬委員会及び後継者計画の活用に関する指針

- サステナビリティ基準委員会がサステナビリティ開示基準を公表

- Introduction to the ISSB and IFRS Sustainability Disclosure Standards

- 「コーポレートガバナンス・オブ・ザ・イヤー2024」経済産業大臣賞の受賞者が決定しました

関連記事

トヨタ政策株売却が示す持ち合い解消と資本効率改革の決定的局面

トヨタ自動車やデンソー、アイシンが進める政策保有株の売却は、単なる資産圧縮ではなく、豊田自動織機の非公開化、自己株買い、東証改革が重なる統治転換です。各社の有価証券報告書やガバナンス開示を基に、持ち合い解消の狙い、資本効率への効果、需給悪化と少数株主保護の論点、日本企業の株式持ち合いがどこまで変わるのかを解説。

ガバナンスコード改訂で高まる自由演技型統治と資本配分の新課題

金融庁のアクション・プログラム2025と東証の2026年資本コスト要請更新を手掛かりに、ガバナンス・コード改訂の焦点を整理。資本配分、取締役会の監督、政策保有株式、総会前開示、サステナビリティ保証が企業価値をどう左右するかを、プライム企業に求められる一段高い統治水準と投資家目線で具体的に深く読み解く。

優待株に資金回帰、ドンキ分割が示す個人株主拡大戦略と企業価値

AI・半導体株の調整で資金の受け皿を探す市場が、優待と株式分割で個人株主を増やす企業に注目しています。PPIHのmajica優待、株主総数10万人超、東証の投資単位改革、NISA拡大を手がかりに、優待株再評価の持続性とガバナンス課題、還元策を企業価値と長期保有に結びつける条件を実務目線で丁寧に読み解く。

東証PBR改革、資本コスト開示後に問われる成長投資と取締役会

東証のPBR改善要請は、一覧開示の段階から成長投資と資本配分の実行力を問う局面へ移った。自社株買い約9兆円の買付進捗、議決権行使基準の厳格化、2026年版ガバナンス・コード確定、東京センチュリーやエスペックの開示を踏まえ、資本コストを超える収益力と取締役会が示すべき企業価値向上策を具体的に読み解く。

AI投資268兆円、米テック隠れ債務が問う財務開示制度の盲点

Alphabet、Microsoft、Amazon、Meta、Oracleの公開資料から、AIデータセンター投資に伴う未開始リースや購入義務を検証。1兆6500億ドル規模に膨らむ契約群は負債そのものではないが、資金調達、電力、顧客集中、開示統制に波及する。投資家と取締役会が読むべき注記の論点を解説。

最新ニュース

高年収窓際族を生まないAI時代の人材再配置戦略と学び直し改革

AIで管理職や専門職の仕事が消えるより先に、役割の空白が可視化されています。JILPTやOECDの調査、DX人材不足、職務給の動きから、高年収の窓際化を防ぎ、意欲ある人を事業へ戻す再配置とリスキリングの設計を解説。人手不足下で人を余らせない評価、社内公募、学習投資の実務上の勘所を深く丁寧に読み解く。

北海道の冷房特需が問うダイキンの施工人材育成とDX戦略の現実

北海道でエアコン需要が急伸し、施工・保守を担う技術者不足が市場拡大の制約になっています。札幌市の学校空調整備、気象庁が示す2025年夏の記録的高温、ダイキンの研修施設や遠隔保守DXを手掛かりに、冷房特需を一過性の販売増で終わらせず、地域の施工網と省エネ運用へつなげる行政連携の意味まで実務視点で解説。

食料品消費税1%減税の財源難、国債市場と成長投資へ広がる波紋

食料品の消費税率を1%へ下げる案は、年4兆円超から5兆円規模の財源を要し、赤字国債を避けるだけでは説明不足です。社会保障、防衛費、GX・AI投資と国債市場の信認が交差するなか、2027年実施案の政治的魅力、成長投資との奪い合い、金利上昇局面のリスク、家計支援の効果と市場が求める財源工程を丁寧に読み解く。

日本人1億2千万人割れが迫る地方財政と公共サービスの抜本再設計

住民基本台帳で国内の日本人人口が1億2000万人を下回り、外国人住民は400万人台に入った。出生数67万1236人、自然減91万8253人という足元の数字から、地方税、公共施設、窓口DX、多文化共生まで自治体経営に迫る再設計を読み解く。人口減少を前提にした予算編成と住民説明の論点も具体的に整理する。

熊本地震の企業被害から考えるBCPと供給網再点検、全国経営の急所

熊本地震では最大震度7の連続地震が工場、物流、小売りを止め、被災地外の取引先にも影響が広がりました。内閣府の熊本地震調査と2026年のBCP実態調査、トヨタやアイシンなどの企業発表を基に、代替生産、サプライチェーン管理、南海トラフや首都直下地震への備え、取締役会が点検すべき統治課題を具体的に深く解説。