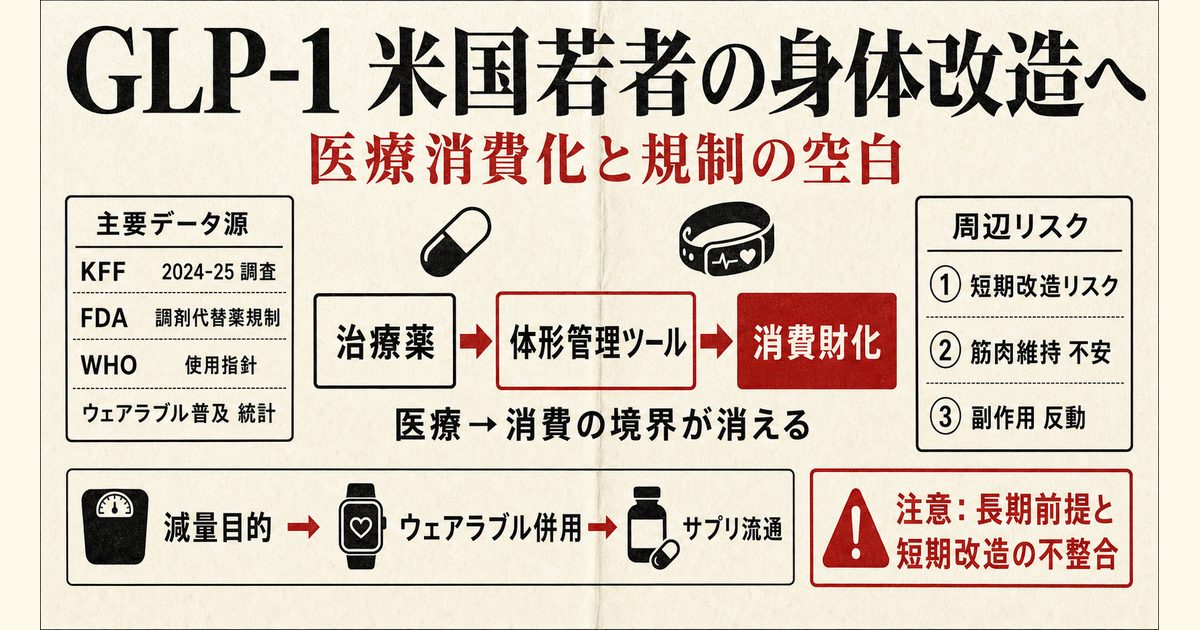

GLP-1が広げる米国若者の身体改造 医療消費化と規制の空白

米国GLP-1消費化と若者減量利用

米国でGLP-1薬は、もはや肥満治療の専門薬だけではありません。公的な適応はなお厳格で、FDAが2023年11月に承認したZepboundは、BMI30以上の成人、またはBMI27以上で高血圧や糖尿病などの関連疾患を持つ成人が対象です。WHOも2025年12月の指針で、GLP-1薬は医師が適応を判断した成人肥満の長期治療に位置づけています。

それでも現実の市場は、治療の文脈だけでは動いていません。KFFの調査では、2024年時点で米成人の12%がGLP-1薬を使った経験があり、18〜29歳でも7%が慢性疾患治療ではなく減量目的で使ったと答えました。2025年11月には現在利用者が12%まで増え、オンライン診療や医療スパ経由の入手も無視できない規模です。薬、ウェアラブル、サプリメント、血液検査を組み合わせ、体を継続的に調整する「身体改造」の消費文化が、米国では医療の外縁から本体へ近づきつつあります。この記事では、その広がりを需要、流通、周辺市場、規制の4つの面から整理します。

治療薬から消費財へ移るGLP-1市場

若年層にも及ぶ減量目的の利用

まず確認すべきなのは、GLP-1薬の公的な位置づけと、実際の利用動機のずれです。KFFの2024年調査では、GLP-1薬の利用経験者は成人全体で12%、現在利用者は6%でした。利用者の多くは糖尿病や心疾患など慢性疾患の治療目的でしたが、利用経験者の38%は減量のみを目的に使ったと答えています。

年齢別にみると、18〜29歳と30〜49歳では、慢性疾患治療ではなく減量だけを目的に使った人がそれぞれ7%、6%でした。65歳以上でこの比率が1%にとどまるのと比べると、若年層ほど「病気の治療」より「体形の管理」に近い使い方が目立ちます。公開データだけで「健康な若者」と断定はできませんが、少なくとも医療的な必要性よりも見た目や体重の調整を優先する利用が、若い層で可視化されていることは確かです。

背景にあるのは、肥満の広がりだけではありません。CDCの2024年データでは、18〜39歳でも7つの州・地域で肥満率が35%以上でしたが、中年層ほど高くはありません。にもかかわらず若年層で減量目的の利用が先行しているのは、治療需要だけでなく、美容、自己管理、SNS上の体形規範が市場を押していることを示します。医療の論理だけでは説明し切れない需要が、ここにあります。

供給不足が生んだ新流通

需要の質を変えたのは、供給の変化です。FDAによれば、セマグルチド注射薬は2022年から需要増で不足し、2025年2月21日にようやく不足解消と判断されました。この長い不足期に、正規の医療機関だけでは吸収しきれない需要が、オンライン診療、調剤薬局、医療スパへ流れ込みました。

KFFの2025年11月調査では、GLP-1利用経験者の76%は医師から入手した一方、17%はオンライン提供者やウェブサイト、9%は医療スパや美容医療センターから入手したと答えています。2024年調査でもオンライン経由11%、医療スパ経由10%でした。比率は少数派でも、利用者全体が拡大する局面では十分大きい市場です。治療薬が、従来の病院中心の流通から、デジタル販売と美容消費のチャネルへ枝分かれしたとみるべきです。

ここで重要なのは、供給網の拡張がそのまま安全性の拡張を意味しない点です。FDAは2024年、調剤されたセマグルチド注射薬の投与量ミスで、患者が意図した量の5倍から20倍を自己注射した例があり、入院を要する有害事象も報告されたと公表しました。さらに2026年3月3日には、調剤GLP-1製品をFDA承認薬と同等であるかのように宣伝したとして、30の遠隔医療企業へ警告書を出しています。供給不足を埋めるために広がった代替流通が、そのまま広告と品質の死角を生んだ構図です。

身体改造を支えるデータと周辺商品

常時計測としてのウェアラブル普及

GLP-1薬の広がりを単独で捉えると、実像を見誤ります。薬が効くかどうかを日々確認し、睡眠、心拍、活動量、食事、血糖感覚を追いかけるインフラとして、ウェアラブル端末が広く使われているからです。2026年1月公表の米国調査では、健康管理目的でウェアラブルを使う成人は2020年の30.2%から2024年には41.1%へ増えました。

ただし、毎日使う人は2024年でも18.5%にとどまり、医療者へデータを共有した人も19.2%でした。これは示唆的です。ウェアラブルは医療記録の一部になる前に、まず個人の自己最適化装置として機能しているということです。数値の変化を見ながら薬の量、食事、運動を細かく調整する行為は、慢性疾患の管理でもありますが、同時に「理想の身体」をつくる日常的なプロジェクトでもあります。

制度面でも、この流れを後押しする余地があります。FDAの2026年1月の一般ウェルネス製品ガイダンスは、病気の診断や治療ではなく、健康的な生活習慣の維持や促進を目的とする低リスク製品は、医療機器の定義から外れると明確にしました。もちろん診断機能まで自由になるわけではありませんが、生活改善をうたうセンサーやソフトウエアが、医薬品ほど厳格な審査を受けずに市場へ出やすい環境は維持されています。GLP-1薬とウェアラブルが結びつくと、治療は「医師の処方」から「アプリ中心の自己運用」へ傾きやすくなります。

サプリ併用と筋肉維持不安

薬で体重を落とすだけでは、いまの身体改造文化は完結しません。NIHの栄養補助食品局によると、米国では成人の約15%が人生のどこかで減量用サプリメントを使い、ピル型製品だけで年間約21億ドルが使われています。NCCIHも、急速な減量をうたう多くのサプリは長期の体重管理に有効と証明されておらず、一部には深刻な安全性の懸念があると警告しています。筋肉増強用として売られる製品でも、有害成分が混入していた例が確認されています。

それでもサプリ市場が縮まらないのは、GLP-1薬が新しい不安を生むからです。2026年3月のメタ解析では、インクレチン系薬剤で減った体重のうち、除脂肪量の減少が25〜39%を占めました。一方で、レジスタンストレーニングを組み合わせた生活介入ではこの比率が17.5%に抑えられました。つまり、薬は脂肪だけでなく筋肉関連の指標にも影響するため、利用者がタンパク質摂取、筋力トレーニング、体組成測定に強い関心を向けるのは合理的です。

問題は、その需要を誰がどの基準で受け止めるかです。医療現場なら体組成や副作用を見ながら調整できますが、身体改造の市場では、同じ不安がサプリ販売や過剰な自己計測へ直結しやすい構造があります。GLP-1薬が単独で売れるのではなく、プロテイン、脂肪燃焼サプリ、睡眠トラッカー、血液検査、SNS上の指導情報と束になって売られるのは、このためです。薬の周囲にある周辺消費こそ、身体改造文化の厚みをつくっています。

長期利用前提としての副作用と反動

短期改造と相性の悪い治療設計

身体改造の文脈では、夏前や結婚式前に短期間だけ使う発想が広がりやすいですが、GLP-1薬の設計思想はむしろその逆です。WHOのQ&Aは、これらの薬は医師の判断の下で使う長期治療であり、6カ月以上の継続が前提になりやすいと説明しています。体重の数字だけを一時的に落とす道具として扱うと、医療が想定する使い方から外れやすくなります。

その理由は、やめた後の反動が小さくないからです。2026年3月の系統レビューでは、GLP-1受容体作動薬を中止した後、1年で治療中に減った体重の60%が戻り、長期的には75.3%まで戻ると推計されました。短期の「絞り込み」には見えても、長期の体重管理には継続的な生活介入が必要です。薬だけで完結する身体改造は、エビデンス上は持続しにくいということです。

さらに、若い利用者ほど注意したいのが摂食障害との距離です。全米摂食障害協会は、GLP-1薬が食欲や食への動機を下げ、60〜70%で大きく体重が減る一方、摂食障害やそのリスクを持つ人では薬の誤用、急速な体重減少、食事間隔の崩れ、体形への強迫的なこだわりの悪化を招きうると警告しています。見た目の改善を最優先する利用では、医学的な適応判断以上に、心理面の評価が重要になります。

医療インフラとしての再設計課題

ここまでを見ると、米国で広がる現象は単なる流行ではなく、医療インフラの再編に近い動きです。KFF調査では、2025年11月時点で現在利用者が成人の12%に達しましたが、WHOも価格や供給能力の制約から世界的なアクセスはなお限られるとみています。需要は急増する一方、供給はなお限られ、保険適用も不均一です。このギャップが、高所得層向けの自己負担市場と、廉価な代替流通を同時に膨らませます。

田畑や道路と同じように、社会基盤は不足すると迂回路を生みます。GLP-1市場でも、正規の保険診療、自己負担の直販、調剤薬、遠隔医療、美容医療、ウェルネス機器、サプリ販売が並走し、利用者はそれらを自分で組み合わせています。いま必要なのは、肥満治療薬を「流行しているから規制する」ことではありません。どこまでが正当な医療アクセスで、どこからが誤認を招く身体改造ビジネスなのかを、供給網と広告、データ連携の観点で再定義することです。

GLP-1適応外期待と広告・データ規律

このテーマで誤解しやすいのは、GLP-1薬の広がりをすべて「美容目的の乱用」とみなすことです。実際には、肥満は米国でなお大きな健康課題であり、正規の適応に基づく治療需要は明確に存在します。問題は、そこへ美容、自己最適化、デジタル販売が重なり、適応外の期待まで一つの市場に混ざっていることです。

今後の焦点は3つあります。第1に、供給安定化の後も残る調剤薬と遠隔医療の広告規制です。第2に、ウェアラブルや検査サービスが医療外で蓄積するデータを、どう安全に扱うかというデジタル規律です。第3に、筋肉量維持や摂食障害リスクを含め、減量後の身体管理を医療としてどこまで支えるかという制度設計です。薬の効果が強いほど、その外側に広がる市場もまた強くなるため、規制は個々の製品だけでなく、組み合わせ販売の全体像を見る必要があります。

GLP-1流通と補助商品が問う医療境界

米国で起きているのは、GLP-1薬の普及そのものより、医療が消費市場へにじみ出す過程です。若年層でも減量目的の利用が確認され、オンライン診療や医療スパが流通を広げ、ウェアラブルとサプリがその周囲を埋めています。治療薬は、数値と見た目を調整する生活ツールへ変質しつつあります。

ただし、公式の適応は依然として限定的で、投与ミスや誤認広告、筋肉量低下、摂食障害リスク、服用中止後の体重反発といった問題も小さくありません。GLP-1をめぐる次の論点は、薬の効き目そのものではなく、それを誰が、どの流通で、どんな説明と補助商品とともに売るのかです。身体改造の時代に必要なのは、新薬礼賛でも全面否定でもなく、医療と消費の境界を現実に合わせて引き直す作業です。

参考資料:

- KFF Health Tracking Poll May 2024: The Public’s Use and Views of GLP-1 Drugs

- Poll: 1 in 8 Adults Say They Are Currently Taking a GLP-1 Drug for Weight Loss, Diabetes or Another Condition, Even as Half Say the Drugs Are Difficult to Afford

- Adult Obesity Prevalence Maps | CDC

- FDA Approves New Medication for Chronic Weight Management | FDA

- Obesity: GLP-1 therapies | WHO

- FDA alerts health care providers, compounders and patients of dosing errors associated with compounded injectable semaglutide products

- FDA Warns 30 Telehealth Companies Against Illegal Marketing of Compounded GLP-1s

- FDA clarifies policies for compounders as national GLP-1 supply begins to stabilize

- National trends in the use of wearables for health management and sharing of data with clinicians in the United States, 2020-2024

- General Wellness: Policy for Low Risk Devices | FDA

- Dietary Supplements for Weight Loss - Health Professional Fact Sheet | NIH Office of Dietary Supplements

- Dietary Supplements Marketed for Weight Loss, Bodybuilding, and Sexual Enhancement | NCCIH

- GLP-1 Medications and Eating Disorders | National Eating Disorders Association

- Lean Mass Changes With Incretin Therapy Versus Lifestyle Intervention: A Systematic Review and Meta-Analysis of Randomised Controlled Trials | PubMed

- Trajectory of weight regain after cessation of GLP-1 receptor agonists: a systematic review and nonlinear meta-regression | ScienceDirect

関連記事

米国中古スマホ熱が映すiPhone値上げ観測と下取り経済圏の拡大

米国で中古スマホと下取りの存在感が増している。Assurantによると2025年の還元額は64億ドルに達し、2026年1〜3月も16.3億ドルと高水準。メモリー高騰で新型iPhoneの価格上昇観測がくすぶる中、Apple、通信大手、伊藤忠が競う循環型端末市場と消費者の買い替え行動、今後の焦点を読み解く。

建国250年の米国、分断と成長が映す超大国の歴史的矛盾と針路

米国は独立宣言から250年を迎えた。13州の連合から人口3億人超、世界最大級の経済・軍事力を持つ超大国へ成長した歩みは、自由の理念と奴隷制、州権と連邦権限、移民の活力と排外感情の衝突でもあった。政治分断と制度不信が深まる今、日本企業と投資家が見るべき構造的な強さと脆さを歴史と国際秩序の視点から読み解く。

マンジャロ薬価下げで広がる自由診療の美容医療ビジネスの負の循環

糖尿病薬マンジャロの薬価下げは、保険財政の抑制策でありながら、自由診療の美容医療には仕入れ低下という追い風にもなる。72週で最大20.9%の体重減少を示した試験、厚労省の国民医療費48兆915億円、広告規制、保険適用と適応外使用の境界を基に、価格低下が需要と医療費を押し上げる構造を多面的に読み解く。

米国若者が酒を離れるソバキュリアンとノンアル消費市場の急拡大

米国では2025年に飲酒率が54%まで下がり、18〜34歳は50%に低下しました。健康リスクへの認識、物価高、在宅化でバー中心の社交が揺らぐ一方、ノンアル飲料は10億ドル規模に拡大。外食、酒類メーカー、ブランド戦略まで変えるソバキュリアン消費の実像と、日本企業が学ぶべき商品設計、収益機会を読み解く。

SMR事業化の焦点、原子炉販売から電力供給パッケージへの移行

米Last EnergyのPWR-20は炉単体ではなく、工場製造、許認可、資金調達、PPAを束ねた電力供給モデルで産業需要を狙う。AIデータセンターや欧州の経済安保政策、日本の高温ガス炉開発まで、SMRが脱炭素技術から戦略インフラへ変わる構図と、燃料、規制、初号機コストの壁を含めて事業化の条件を読み解く。

最新ニュース

高年収窓際族を生まないAI時代の人材再配置戦略と学び直し改革

AIで管理職や専門職の仕事が消えるより先に、役割の空白が可視化されています。JILPTやOECDの調査、DX人材不足、職務給の動きから、高年収の窓際化を防ぎ、意欲ある人を事業へ戻す再配置とリスキリングの設計を解説。人手不足下で人を余らせない評価、社内公募、学習投資の実務上の勘所を深く丁寧に読み解く。

北海道の冷房特需が問うダイキンの施工人材育成とDX戦略の現実

北海道でエアコン需要が急伸し、施工・保守を担う技術者不足が市場拡大の制約になっています。札幌市の学校空調整備、気象庁が示す2025年夏の記録的高温、ダイキンの研修施設や遠隔保守DXを手掛かりに、冷房特需を一過性の販売増で終わらせず、地域の施工網と省エネ運用へつなげる行政連携の意味まで実務視点で解説。

食料品消費税1%減税の財源難、国債市場と成長投資へ広がる波紋

食料品の消費税率を1%へ下げる案は、年4兆円超から5兆円規模の財源を要し、赤字国債を避けるだけでは説明不足です。社会保障、防衛費、GX・AI投資と国債市場の信認が交差するなか、2027年実施案の政治的魅力、成長投資との奪い合い、金利上昇局面のリスク、家計支援の効果と市場が求める財源工程を丁寧に読み解く。

日本人1億2千万人割れが迫る地方財政と公共サービスの抜本再設計

住民基本台帳で国内の日本人人口が1億2000万人を下回り、外国人住民は400万人台に入った。出生数67万1236人、自然減91万8253人という足元の数字から、地方税、公共施設、窓口DX、多文化共生まで自治体経営に迫る再設計を読み解く。人口減少を前提にした予算編成と住民説明の論点も具体的に整理する。

熊本地震の企業被害から考えるBCPと供給網再点検、全国経営の急所

熊本地震では最大震度7の連続地震が工場、物流、小売りを止め、被災地外の取引先にも影響が広がりました。内閣府の熊本地震調査と2026年のBCP実態調査、トヨタやアイシンなどの企業発表を基に、代替生産、サプライチェーン管理、南海トラフや首都直下地震への備え、取締役会が点検すべき統治課題を具体的に深く解説。