景気後退でも広告削減は逆効果 逆行型マーケティング成功の見極め

IMF3.1%下の逆行型マーケティング論点

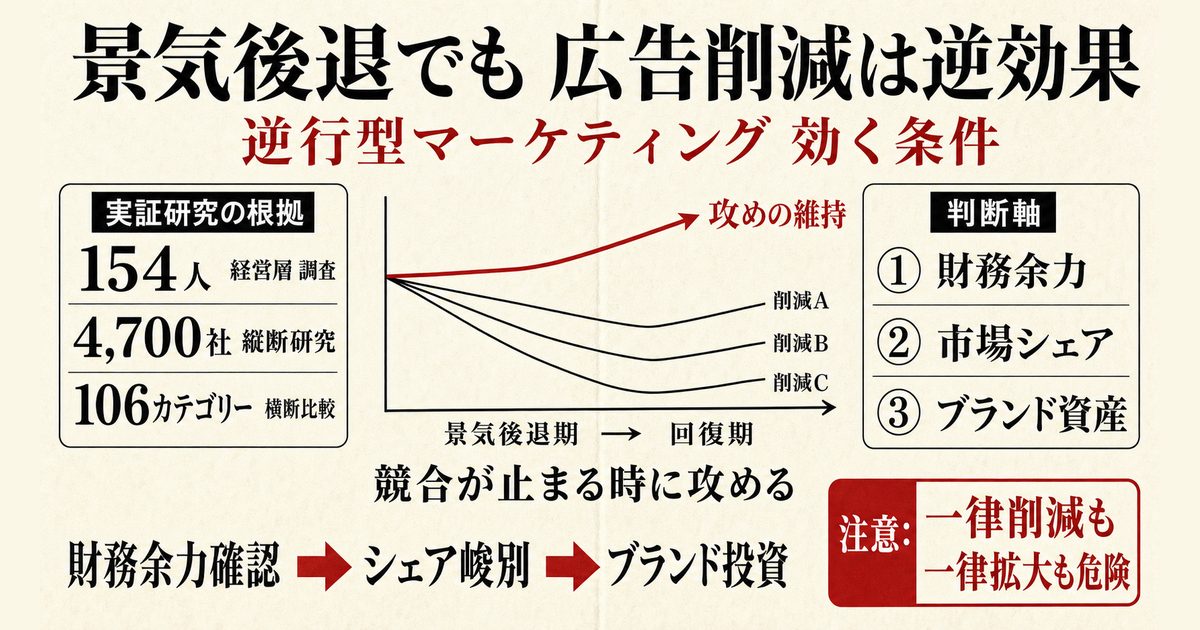

景気後退が視野に入ると、多くの企業はまず広告費や新規投資の圧縮を考えます。実際、Gartnerの2025年調査では、CMO予算は売上高比7.7%で横ばいにとどまり、59%のCMOが戦略遂行に必要な予算が不足していると答えました。資金繰りを守る判断としては自然ですが、経営学の蓄積を見ると、ここで一律削減に走る企業ほど景気回復局面で苦しくなりやすいことがわかります。

しかも足元の環境は、単純な守りではしのぎにくい構図です。IMFは2026年4月の世界経済見通しで、世界成長率を2026年3.1%、2027年3.2%とし、成長鈍化とインフレ再上昇リスクが併存する局面だと示しました。需要が弱る一方でコストも高止まりしやすい環境では、値引きだけで耐える戦略は収益力を傷めやすいです。本稿では、逆行型マーケティング、すなわち不況期に競合より先んじてブランド、商品、顧客接点へ投資する戦略が、どの条件で有効なのかを整理します。

逆行型マーケティングの実証基盤

一律拡大論ではない条件付きの知見

逆行型マーケティングの根拠は、精神論ではなく複数の実証研究にあります。Raji Srinivasan氏らの2005年研究は、154人の上級マーケティング幹部調査を通じ、不況を機会と捉えて攻勢に出る企業ほど、不況中の業績も相対的に良好だと示しました。ただし同研究は同時に、「すべての企業がそうすべきではない」とも結論づけています。戦略的にマーケティングを重視し、起業家的な文化と余剰資源を持つ企業ほど、この戦略の果実を得やすいからです。

この含意は重要です。逆行型マーケティングは、広告を増やせば必ず勝てるという話ではありません。市場での識別力が弱く、商品差別化も乏しく、手元資金も薄い企業が、売上減少下で広告だけを積み増しても、費用だけ先に立つ可能性があります。経営判断として問われるのは、予算総額よりも、既存ブランド資産、販売チャネル、顧客基盤、開発案件の成熟度を踏まえた「勝てる投資先」を見極められるかです。

その点をさらに具体化したのが、2011年の同系統研究です。公開上場企業の1万超の企業年データを1969〜2008年の7回の景気後退にまたがって分析した結果、広告費と研究開発費の増減効果は、市場シェア、財務レバレッジ、そしてB2BかB2Cか、財かサービスかという事業特性に左右されると示されました。たとえばB2C財企業の98%は不況期に研究開発を削りすぎる一方、B2Bサービス企業の96%は広告支出がおおむね適正水準にあるとされます。つまり、景気後退期の最適解は「攻めるか守るか」ではなく、「どの費目を守り、どこを絞るか」の設計問題です。

不況で強まるブランド毀損リスク

広告削減の副作用として見落とされやすいのが、ブランドの空白期間です。Gerard Tellis氏らは2009年、広告不況研究40件超を整理し、広告支出の景気感応度、プライベートブランドの台頭、売上や市場シェアへの影響、利益への影響という4群に分けて主要知見を総括しました。ここで一貫しているのは、不況期は企業が広告を削りやすい一方、その削減が中長期の売上やシェアに尾を引きやすいという点です。

Lamey氏らの2012年研究は、このブランド空白が競争構造にどう効くかをより明快に示しています。米国の106消費財カテゴリーを約20年分分析した結果、プライベートブランドのシェアは景気に逆行して伸び、しかも不況中に得た増分の一部は景気回復後も残るとされました。加えて、ナショナルブランド側が新製品投入、広告、販促で景気順応的に縮みやすいほど、プライベートブランドの伸びは大きく、恒久化しやすいと報告されています。

ここから導けるのは、不況期の広告削減は単なる一時的な節約ではなく、取引先や小売の棚、検索結果、想起集合から自社が消えるリスクを伴うということです。とりわけ消費財や小売に近い業種では、値上げ局面で消費者が代替品へ動きやすくなります。そのときブランド投資まで止めると、価格プレミアムの根拠を自ら失い、回復局面でも元のポジションを取り戻しにくくなります。

なぜ景気後退で攻めが効くのか

競争ノイズの低下とシェア獲得余地

逆行型マーケティングが機能する第一の理由は、競争ノイズが下がるからです。多くの企業が一斉に広告や新製品投資を縮めると、相対的に継続投資している企業のメッセージは届きやすくなります。Nirmalya Kumar氏は2022年の論考で、景気後退期には予算削減への本能に抗うべきであり、逆行的に投資した企業は不況中とその直後の両方で成果を出しやすいと、既存研究の蓄積を整理しました。

実務データも完全に悲観一色ではありません。英国のIPA Bellwether調査では、2026年1〜3月に総マーケティング予算を増額した企業の純増減差がプラス7.3%となり、主要メディアもプラス4.5%へ戻りました。これは景気が強いからではなく、不確実性の高い局面でも、一定数の企業がマーケティングを成長投資として再評価していることを示します。市場が静かなときほど、声を消さない企業が相対的に有利になるという判断が、現場でも再確認され始めているわけです。

ただし、この優位は「支出した総額」より「競合が引いた局面で可視性を維持したか」によって決まります。広告の絶対量を積み上げるより、指名検索、流通棚、比較検討段階での接触頻度を保つことの方が重要です。景気後退期の経営会議では、広告を販管費として一括で削るのではなく、ブランド防衛費と価格弾力性を緩和する投資として切り分けて見る必要があります。

研究開発と営業改革の時間差効果

第二の理由は、研究開発や営業改革の効果が不況期にはかえって差別化しやすいからです。Harvard Business Reviewに掲載された2010年の分析では、1980〜82年、1990〜91年、2000〜02年の3回の世界的景気後退局面で4,700社を追跡したところ、生き残った企業の約80%は景気前の売上・利益成長率を取り戻すのに3年以上を要し、明確な勝ち組になれたのは9%にすぎませんでした。そこで最も有効だったのは、人員を乱暴に削るのではなく、業務効率の改善でコストを抑えつつ、研究開発、マーケティング、設備投資を競合より厚く続ける組み合わせでした。

この結果は、取締役会の監督論としても示唆的です。不況時の経営陣は「固定費削減」と「将来投資維持」を両立させる難題に直面しますが、優良企業はその二者択一を避けています。守るべきは開発テーマ、顧客データ、販売組織の質、供給網の立て直しであり、切るべきは低収益顧客向けの値引き、重複機能、償却済みの古い販促手法です。鈍い一律削減ではなく、資源配分の精度で差がつくということです。

一方、価格と広告の効き方が景気局面で変わる点にも注意が要ります。Van Heerde氏らの2013年研究は、英国の150ブランド、36消費財カテゴリー、18年分の月次データから、景気後退時には長期の価格弾力性が高まりやすい一方、広告効果は景気拡大期の方が高まりやすいと示しました。ここから導ける実務含意は、後退期には値引きが短期需要を動かしやすい半面、それだけに寄ると競争は価格戦へ収れんしやすいということです。だからこそ、広告は量より役割を絞り、価格施策と研究開発を含めた全体設計で競争優位をつくる必要があります。

取締役会が見るべき判断軸

財務余力と市場シェアの峻別

経営学が繰り返し示すのは、「余力のある企業ほど逆行投資が効く」という単純な話ではありません。Srinivasan氏らの2005年研究では、余剰資源は確かに前提条件ですが、それだけでは不十分で、戦略的にマーケティングを中核に据えているかが決定的でした。資金だけあっても、ブランド、商品、サービス、販路がばらばらなら投資は散ります。逆に、明確な差別化軸を持つ企業は、同じ1円でも競合撤退局面で大きな可視性を得やすいです。

このため取締役会は、不況入り直後に「広告費10%削減」「開発費凍結」といった横並び指示を出すべきではありません。まず確認すべきは、どの商品群が粗利を守れているか、どの顧客セグメントで価格転嫁が残っているか、どの開発案件が回復局面の主力になるかです。その上で、短期の案件創出に効く施策と、想起形成や製品力に効く施策を分け、後者を不用意に削らない統治が求められます。

特に高レバレッジ企業では、逆行型マーケティングの採用余地は狭くなります。金利負担と借換えリスクが高い企業は、たとえ研究上は広告継続が有利でも、資金繰り制約で耐えられないことがあります。逆行型マーケティングは勇気の問題ではなく、資本構成とキャッシュ創出力の問題でもあるのです。景気後退期の攻めは、資金ショートを起こさない範囲で初めて意味を持ちます。

コスト削減との両立設計

攻める企業も、コスト削減を放棄しているわけではありません。HBRの分析が示した通り、勝ち組に近かったのは「効率化による削減」と「将来投資の維持」を両立させた企業でした。したがって実務では、営業費・広告費・研究開発費を丸ごと守るのではなく、成果の薄いチャネル、外注の重複、値引き依存販促を整理し、その原資をブランド接点、商品改良、既存顧客維持へ振り向ける設計が合理的です。

Gartnerの2025年調査でも、CMOは予算不足の中で、支出を完全に止めるのではなく、データ活用やAIで生産性を引き上げながら、なお有料メディアへ30.6%の予算を配分しています。これは、マーケティング支出の重心が「たくさん打つ」から「限られた予算で露出と成果を守る」へ移っていることを示します。景気後退期に必要なのは、予算拡大の号令ではなく、投資効率を高めたうえでブランドと開発を守る資源再配分です。

研究開発についても同じです。2024年の研究では、29のOECD諸国で公的R&Dは平均的には景気順応的、つまり景気が悪いと弱くなりやすい一方、先行するイノベーション国はむしろ逆行的に増やす傾向があると示されました。企業レベルでも、本当に差がつくのは、皆が引く局面で研究テーマと人材を維持できるかです。不況期に研究開発を止めると、費用はすぐ減っても、次の主力製品の空白が数年後に表面化します。

B2B・B2C差と値引き依存リスク

よくある誤解は、「不況期には広告と研究開発を増やせば必ず勝てる」という読み方です。学術研究はそこまで単純ではありません。B2B財では研究開発が効いても広告の株式市場評価は厳しい場合があり、B2Cサービスでは広告が過剰投資になりやすいケースも示されています。逆行型マーケティングは万能薬ではなく、業種、顧客行動、財務体質によって効き方が異なります。

もう一つの注意点は、広告と値引きの混同です。景気後退期には価格弾力性が高まりやすいため、短期売上だけ見れば販促は効きます。しかし、それを続けるほどブランドの価格プレミアムは削れます。広告を減らし、販促を増やし、研究開発も止める組み合わせは、もっとも起きやすく、もっとも危ういパターンです。

今後の見通しとしては、景気減速と高コストが同時進行する局面が続く限り、各社は「守りながら攻める」資源配分を迫られます。2026年春のIPA調査で英国企業が主力メディア予算を持ち直したのは、景気楽観よりも、ブランド不在のコストを学習した結果とみる方が自然です。逆行型マーケティングが問うのは、予算の大小ではなく、経営陣と取締役会が不況を短期資金繰りの問題だけで見ないかどうかです。

逆行型マーケティングの資本配分と統治能力

景気後退期の逆行型マーケティングは、世界の経営学が一定の有効性を認める戦略です。ただし、その本質は「広告を減らすな」という標語ではありません。余力のある企業が、競合が引く局面で、ブランド接点、研究開発、設備更新を選択的に守り、将来の収益源を先回りして確保する資本配分の技術です。

経営トップと取締役会が見るべきなのは、販管費の削減率ではなく、不況後に何を売るのか、その時に顧客の想起に残っているか、製品改良が続いているかという問いです。不況期は支出を減らす局面であると同時に、競争序列が静かに入れ替わる局面でもあります。逆行型マーケティングの成否は、恐怖に反して使う勇気ではなく、どの投資が将来の競争優位に転化するかを見抜く統治能力にかかっています。

参考資料:

- World Economic Outlook, April 2026: Global Economy in the Shadow of War

- IPA | UK marketing budgets revised up to highest level in nearly two years

- Gartner 2025 CMO Spend Survey Reveals Marketing Budgets Have Flatlined at 7.7% of Overall Company Revenue

- Countercyclical Marketing During Recessions

- Turning adversity into advantage: Does proactive marketing during a recession pay off?

- Should firms spend more on research and development and advertising during recessions?

- Marketing Spending Strategy in Recessions

- Roaring Out of Recession

- A Critical Review and Synthesis of Research on Advertising in a Recession

- The Effect of Business-Cycle Fluctuations on Private-Label Share: What has Marketing Conduct Got to do with it?

- Price and Advertising Effectiveness over the Business Cycle

- Public R&D investment in economic crises

関連記事

バーガーキング渋谷ゴーストストア逆襲マーケティングの構造解析

閉店演出と渋谷ハロウィーン文脈を掛け合わせた低予算話題化戦略の成功要因

花形ブランドが若者に届かない理由と企業の課題

ブランド・ジャパン2026の調査で、トヨタやパナソニックなど老舗ブランドの若年層評価が大幅に低下。世代間ギャップの実態と企業が取るべき戦略を解説します。

ロレックスの「語らぬ美学」が生む感情マーケティングの秘密

ロレックスが実践する「語らない」ブランド戦略の全貌を解説。財団方式による非上場経営、供給コントロール、そして沈黙が生み出すブランド神話の構造を専門家の知見をもとに読み解きます。

ロレックスが独走する究極のブランド経営の全貌

スイス時計産業でシェア3割超を誇るロレックス。売上高100億フラン突破の背景にある非上場・秘密主義の経営戦略と、認定中古プログラムなど新たな施策を解説します。

のれん償却維持で決着、FASF判断が問うM&A会計と財務規律

FASFがM&Aで生じるのれんの定期償却を維持する方向に傾いた背景を整理。2025年からの公聴会と2026年6月のコメントを踏まえ、非償却論が訴えたスタートアップ買収促進、監査人・投資家が重視した減損リスク、比較可能性、財務規律、IFRSとの差、買収後の説明責任まで日本企業への実務影響を詳しく解説。

最新ニュース

高年収窓際族を生まないAI時代の人材再配置戦略と学び直し改革

AIで管理職や専門職の仕事が消えるより先に、役割の空白が可視化されています。JILPTやOECDの調査、DX人材不足、職務給の動きから、高年収の窓際化を防ぎ、意欲ある人を事業へ戻す再配置とリスキリングの設計を解説。人手不足下で人を余らせない評価、社内公募、学習投資の実務上の勘所を深く丁寧に読み解く。

北海道の冷房特需が問うダイキンの施工人材育成とDX戦略の現実

北海道でエアコン需要が急伸し、施工・保守を担う技術者不足が市場拡大の制約になっています。札幌市の学校空調整備、気象庁が示す2025年夏の記録的高温、ダイキンの研修施設や遠隔保守DXを手掛かりに、冷房特需を一過性の販売増で終わらせず、地域の施工網と省エネ運用へつなげる行政連携の意味まで実務視点で解説。

食料品消費税1%減税の財源難、国債市場と成長投資へ広がる波紋

食料品の消費税率を1%へ下げる案は、年4兆円超から5兆円規模の財源を要し、赤字国債を避けるだけでは説明不足です。社会保障、防衛費、GX・AI投資と国債市場の信認が交差するなか、2027年実施案の政治的魅力、成長投資との奪い合い、金利上昇局面のリスク、家計支援の効果と市場が求める財源工程を丁寧に読み解く。

日本人1億2千万人割れが迫る地方財政と公共サービスの抜本再設計

住民基本台帳で国内の日本人人口が1億2000万人を下回り、外国人住民は400万人台に入った。出生数67万1236人、自然減91万8253人という足元の数字から、地方税、公共施設、窓口DX、多文化共生まで自治体経営に迫る再設計を読み解く。人口減少を前提にした予算編成と住民説明の論点も具体的に整理する。

熊本地震の企業被害から考えるBCPと供給網再点検、全国経営の急所

熊本地震では最大震度7の連続地震が工場、物流、小売りを止め、被災地外の取引先にも影響が広がりました。内閣府の熊本地震調査と2026年のBCP実態調査、トヨタやアイシンなどの企業発表を基に、代替生産、サプライチェーン管理、南海トラフや首都直下地震への備え、取締役会が点検すべき統治課題を具体的に深く解説。