MUFGデジタル銀行の高金利戦略と個人預金争奪戦の行方を読む

MUFG高金利戦略の背景と狙い

三菱UFJ銀行が2026年度後半の開業を目指すデジタルバンクで、本体より高い預金金利を検討していると伝わったことは、単なるキャンペーン金利の話ではありません。背景には、日銀の利上げで預金そのものの価値が戻ったこと、家計金融資産の巨大な残高がなお現預金に厚く滞留していること、そして銀行・証券・ポイント・AIを一体化した新しい顧客接点の争奪戦が始まっていることがあります。

とくに今回のテーマは、既存のメガバンクがネット銀行型の土俵に降りるというより、クラウド基盤とAIを前提にした新しい金融プロダクト群をどう束ねるかという設計思想にあります。この記事では、金利環境、MUFGの公開資料、競合ネット銀行の動向をもとに、なぜMUFGがいま「高金利」を打ち出すのか、その狙いとリスクを整理します。

高金利戦略の背景

金利環境の転換

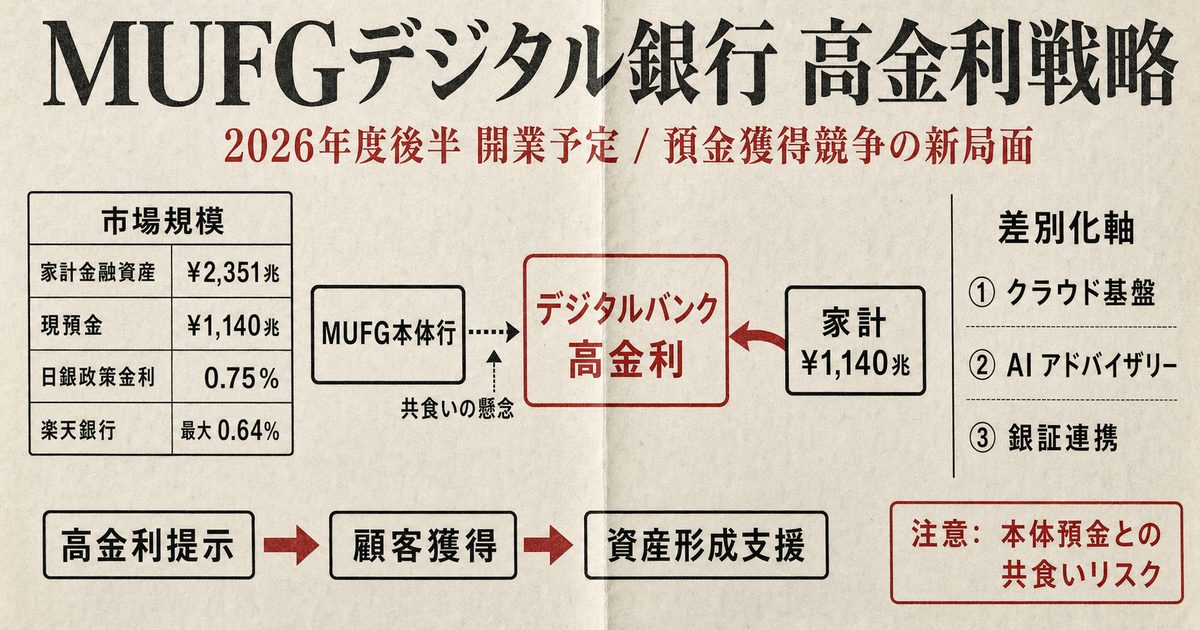

まず押さえるべきなのは、日本の預金ビジネスが明確に「金利のある世界」へ戻ってきたことです。日銀は2025年1月24日に無担保コールレート翌日物を0.5%程度で推移させる方針に変更し、2026年3月19日時点では0.75%程度での運営を続けています。預金金利を上げても資金調達コストとして吸収しやすい環境に入り、銀行にとって預金は再び値付け可能な商品になりました。

この変化は、メガバンクにとって機会でもあり負担でもあります。金利がほぼゼロだった時代には、普通預金の金利差を前面に出す競争は限定的でした。しかし足元では、わずかな上乗せでも顧客の資金移動を促しやすくなっています。デジタルバンクだけに高い金利を設定できれば、既存の巨額預金全体を一斉に再値付けせずに、新規顧客獲得や若年層の囲い込みを進めやすいという発想が成り立ちます。

MUFG自身の公開資料でも、預金の重要性はかなり率直です。2025年7月の投資家向け説明資料では、個人円預金残高が2024年度末時点で90兆円超とされ、現在の金利環境ではこの顧客基盤が大きな強みになると説明されています。つまりMUFGにとって高金利戦略は、防衛的な施策ではなく、強い預金基盤を起点にリテール戦略を再加速するための攻めの手段だと読み取れます。

家計金融資産の争奪戦

もうひとつの背景は、取り合うべき市場が極めて大きいことです。日銀の資金循環統計によると、2025年12月末の家計金融資産は2351兆円でした。このうち現金・預金は1140兆円で、構成比は48.5%です。比率は5割を下回ったとはいえ、絶対額としてはなお圧倒的です。

ここが今回の本質です。日本では「貯蓄から投資へ」が進んでいるといわれますが、実際には投資資金の入り口としての預金口座の重要性はまったく下がっていません。投資信託残高は165兆円、株式等は342兆円まで伸びていますが、日常資金、待機資金、給与受取口座の主戦場は依然として預金です。だからこそ、最初に預金口座を取り、そこからNISA、投信、カード、住宅ローン、相続、富裕層向けサービスまで横展開できる事業者が強いのです。

MUFGの年次報告書では、国内リテール顧客基盤の強化に向けた主要KPIとして、インターネットバンキングの月間アクティブ利用者数を2024年度の880万人から2026年度に1000万人へ、個人金融資産残高を約97兆円から約100兆円へ引き上げる目標が示されています。高金利は、このKPIを押し上げるための単体商品ではなく、顧客接点を増やす獲得装置として位置づけられている可能性が高いと考えられます。

デジタルバンクの差別化軸

クラウド基盤とAIアドバイザリー

MUFGが準備する新銀行は、よくある「既存銀行アプリの別ブランド版」ではありません。MUデジタルバンク設立準備会社の公開情報では、2025年8月1日設立、資本金約14.5億円、2026年度後半の開業を目指すとされています。想定サービスとして、Google Cloudを基盤に据えたフルクラウド、先進的なUIUX、魅力的な金利や手数料、そして本体銀行との一体的な顧客体験が掲げられています。

技術面もかなり具体的です。採用情報では、預金・送金・口座管理アプリをGoogle Cloud上のフルクラウド型銀行システムで動かし、マイクロサービスとAPIアーキテクチャを活かしたアジャイル開発を進める方針が示されています。これは、従来の勘定系中心の改修型モデルではなく、SaaSに近い継続改善型のプロダクト運営を志向していることを意味します。

さらに中核機能として、ウェルスナビと共同開発するMAP、すなわちMoney Advisory Platformを搭載し、MUFGの約6000万人の顧客基盤とマネーツリーの約650万人分のデータをAI活用に結びつける構想も明らかです。OpenAIとの協業にも言及しており、単なるFAQ自動化ではなく、個々人向けの提案やナビゲーションまで含む「AIネイティブ」な設計を目指しているとみられます。

ここから逆算すると、高い預金金利は収益の中心ではなく入口商品です。最初に口座を開かせ、給与受取や決済を載せ、そこからAIによる資産配分提案や投資商品へ誘導する。テック企業で言えば、無料または低価格の入口プロダクトで獲得した顧客を高LTVの周辺サービスへ展開するモデルに近い発想です。山本氏の専門領域で言えば、これは銀行の競争軸が「支店数」から「データとアプリ体験」へ移る局面と整理できます。

銀証連携とハイブリッド型モデル

MUFGの特徴は、ネット銀行専業各社の戦い方をそのままなぞっていない点です。三菱UFJ eスマート証券とウェルスナビを2027年度中に統合する新エンティティの構想では、デジタルバンクと並んで、圧倒的かつ持続的にお得な資産形成環境を提供すると明記されています。預金金利、ポイント還元、優遇手数料をまとめて提示し、AI・スマホネイティブのUIUXで投資初心者も迷わず使える導線をつくるという構図です。

つまりMUFGが狙っているのは、預金口座の競争そのものというより、「銀行アプリの中で投資初心者をどこまで自然に資産形成へ移行させられるか」です。デジタルバンクで口座を開き、日常の入出金を行い、気づけばロボアドや投信積立までつながっている。このシームレスさが実現すれば、従来は別会社・別アプリ・別導線だった銀証連携の摩擦が大きく下がります。

しかもMUFGは、純粋なネット銀行にはないリアル資産も持っています。準備会社の資料では、三菱UFJ銀行の店舗網や金融のプロによるアドバイスも使える「デジタルとリアルのいいとこ取り」を掲げています。これは、日常利用はアプリ、複雑な相談は店舗や担当者というハイブリッド型モデルです。高金利だけで比較される土俵から半歩ずらし、ライフイベント全体を囲い込む戦略だと考えられます。

競争環境と収益モデル

先行するネット銀行との比較

とはいえ、競争相手も強力です。楽天銀行は2026年3月時点で預金口座数1800万口座を突破し、普通預金の優遇プログラムでは条件次第で最大年0.64%を打ち出しています。PayPay銀行も2026年2月からステップアップ円預金の最大金利を年0.5%へ引き上げました。auじぶん銀行は日銀の政策金利引き上げを受け、2026年3月1日から円定期預金金利を改定し、1年物を年0.41%、5年物を年1.30%へ引き上げています。

これらの数字が示すのは、デジタルチャネルに強い銀行では、預金金利がすでに顧客獲得の明確な武器になっていることです。MUFGが後発として参入する以上、ブランド力だけでは不足です。少なくとも初期フェーズでは、金利、UIUX、ポイント、銀証連携のどれか一つではなく、複数の便益を束ねたパッケージで勝負する必要があります。

その点で、MUFGの「本体より高い金利」という表現は絶妙です。業界トップの無条件金利を狙うのではなく、親銀行との差分を明確にしつつ、グループサービス利用や資産形成行動と連動した条件付き優遇にする余地を残しています。これは、過度な金利競争で利ざやを削らずに、欲しい顧客層だけを取りにいく設計になりやすいからです。

共食いリスクと再設計の難所

ただし、楽観はできません。もっとも大きいリスクは、本体口座からデジタルバンクへの資金シフトです。親銀行より明確に高い金利を出せば、既存の優良顧客が新銀行へ移る可能性があります。新規獲得には見えても、グループ全体では単なる預金の付け替えに終わる懸念があるわけです。

このため実務上は、優遇金利の適用残高に上限を設ける、給与受取やカード利用、投信積立と組み合わせる、一定期間のみブーストするなど、条件設計が極めて重要になります。競合各社も、単純な無条件高金利ではなく、サービス連携や残高帯、年齢、ポイント受取設定などと組み合わせて収益性を守っています。MUFGも同様に、預金β、顧客獲得コスト、クロスセル率を見ながら細かく値付けするはずです。

もうひとつ注目したいのは、既存のBaaS的な取り組みとの違いです。三菱UFJ銀行とNTTドコモが協働したdスマートバンクは、2026年1月29日にサービス終了となりました。提携型のデジタル口座は一定の学びをもたらした一方、自前の統合アプリと独自ブランドで全体体験を握る必要性をMUFGに認識させた可能性があります。今回の自前デジタルバンクは、その反省を踏まえた次の一手とみると理解しやすいです。

2026年度開業時のMUFG実装課題

今回の報道を「預金金利競争の激化」とだけ捉えるのは不十分です。実際には、銀行がどのチャネルで顧客を獲得し、どのデータを基に、どこまで自動で個別提案できるかという競争です。高金利は見出しになりやすい要素ですが、本体はアプリ基盤、銀証連携、ID統合、ポイント設計、AIアドバイスにあります。

今後の確認ポイントは三つあります。第一に、金利が無条件型か条件達成型か。第二に、優遇対象が普通預金か定期預金か、残高上限がどこに置かれるか。第三に、2026年度後半の開業時点で、どこまで資産形成サービスや共通ポイント、ロイヤリティプログラムが同時実装されるかです。これらが揃えば、MUFGはネット銀行市場に後発参入するのではなく、メガバンク型の総合金融プラットフォームを再定義する存在になり得ます。

逆に、金利だけが先行し、体験設計や商品連携が弱ければ、既存の巨大顧客基盤を持つがゆえの意思決定の遅さが露呈します。フルクラウドやAIネイティブという構想は魅力的ですが、銀行業である以上、規制対応、安定運用、セキュリティ、勘定系品質を崩さずにスピードを出せるかが勝負です。技術と金融の両面で実装力が問われる局面だといえます。

1140兆円現預金とMUFG銀行DXの試金石

MUFGのデジタルバンクにおける高金利検討は、単なる「預金を増やしたい」という話ではありません。日銀の利上げで預金の価格が戻り、家計の1140兆円の現預金をめぐる争奪戦が再燃するなか、MUFGは高金利を入口に、AIと銀証連携を軸とする新しいリテール金融モデルを築こうとしています。

後発であることは不利ですが、90兆円超の個人円預金基盤、約6000万人の顧客接点、ウェルスナビやeスマート証券との連携、リアル店舗網という資産は大きいです。注目点は、どれだけ高い金利を出すか以上に、その金利をどうLTVの高い金融体験へ接続するかにあります。2026年度後半の開業時に、その設計思想がどこまで具体化されるかが、日本の銀行DXの試金石になります。

参考資料:

- 役員の異動について(2025年12月16日)

- MUデジタルバンク設立準備株式会社 採用情報

- アプリ開発エンジニア | MUデジタルバンク設立準備株式会社

- エムットにおけるデジタル資産形成サービスを提供する新エンティティ(新会社)の立ち上げについて

- dスマートバンク | 三菱UFJ銀行

- MUFG Report 2025

- MUFG Investors Day 2025 Speech Script

- 金融市場調節方針の変更について(2025年1月24日)

- 当面の金融政策運営について(2026年3月19日)

- 資金循環統計(速報)(2025年第4四半期)

- Basic Figures: Flow of Funds for the Fourth Quarter of 2025

- 楽天銀行、金利優遇プログラム「ボーナス金利」適用金利をアプリで表示

- 楽天銀行、預金口座数が1,800万口座を突破

- 円普通預金の最大金利を年0.5%へ引き上げ、条件変更で高金利が達成しやすくなりました

- 円定期預金金利およびデビュー応援定期預金金利改定のお知らせ

関連記事

iDeCo助言解禁で問われる元本確保型依存脱却と顧客本位設計

iDeCoで金融機関による個別商品の助言解禁が検討される背景には、元本確保型に残る資産とインフレ下の購買力低下があります。現行規制、2026年改正、企業型DCへの波及、利益相反を防ぐ条件を整理し、加入者が確認すべき配分、手数料、職場制度の視点を解説。老後資産形成を働き方の変化と結びつけて制度を読み解く。

家計金融資産2059万円で最高、NISA移行と余力運用を読む

2025年の家計調査で二人以上世帯の貯蓄現在高は平均2059万円となり、比較可能な2002年以降で最高を更新しました。有価証券440万円、NISA口座2821万口座という数字から、定期預金中心だった余力資金が投資信託へ向かう構造を、世代差や価格変動リスク、生活防衛資金の置き方まで具体的に含めて解説。

資産1億円時代に普通の会社員が実践する家計管理と長期投資戦略

純金融資産1億円以上の富裕層は165.3万世帯に増え、家計金融資産は2,351兆円に拡大しました。NISA拡充、持株会、企業型DC、支出管理が生む「いつの間にか富裕層」の実像と、相場依存や自社株集中が広げる資産格差のリスク、普通の会社員が今日点検すべき制度活用の順番まで具体策とともにデータで読み解く。

iDeCo追加拠出枠で氷河期世代は救えるか公的年金支援の焦点

50歳以上のiDeCo追加拠出枠は、老後資金づくりを後押しする一方、非正規や低収入が長かった就職氷河期世代には届きにくい。2026年12月予定の限度額引き上げ、加入年齢拡大、労働力調査の非正規2128万人、基礎年金底上げの議論を踏まえ、税優遇の偏り、雇用支援との接点、実務上の注意点、必要な公的下支えを解説。

王子HDの退職一時金全廃で加速する報酬戦略と資産形成競争の再編

王子HDの退職一時金見直しは、終身雇用を支えた後払い賃金の転換点です。2026年入社ベースで確認できる初任給引き上げ、王子グループの年金制度、企業型DCや財形を含む資産形成支援、退職金と給与の税制差、若手の賃金志向の高まりを整理し、人材獲得で報酬戦略がどう変わるのか、その制度変更の含意を読み解きます。

最新ニュース

高年収窓際族を生まないAI時代の人材再配置戦略と学び直し改革

AIで管理職や専門職の仕事が消えるより先に、役割の空白が可視化されています。JILPTやOECDの調査、DX人材不足、職務給の動きから、高年収の窓際化を防ぎ、意欲ある人を事業へ戻す再配置とリスキリングの設計を解説。人手不足下で人を余らせない評価、社内公募、学習投資の実務上の勘所を深く丁寧に読み解く。

北海道の冷房特需が問うダイキンの施工人材育成とDX戦略の現実

北海道でエアコン需要が急伸し、施工・保守を担う技術者不足が市場拡大の制約になっています。札幌市の学校空調整備、気象庁が示す2025年夏の記録的高温、ダイキンの研修施設や遠隔保守DXを手掛かりに、冷房特需を一過性の販売増で終わらせず、地域の施工網と省エネ運用へつなげる行政連携の意味まで実務視点で解説。

食料品消費税1%減税の財源難、国債市場と成長投資へ広がる波紋

食料品の消費税率を1%へ下げる案は、年4兆円超から5兆円規模の財源を要し、赤字国債を避けるだけでは説明不足です。社会保障、防衛費、GX・AI投資と国債市場の信認が交差するなか、2027年実施案の政治的魅力、成長投資との奪い合い、金利上昇局面のリスク、家計支援の効果と市場が求める財源工程を丁寧に読み解く。

日本人1億2千万人割れが迫る地方財政と公共サービスの抜本再設計

住民基本台帳で国内の日本人人口が1億2000万人を下回り、外国人住民は400万人台に入った。出生数67万1236人、自然減91万8253人という足元の数字から、地方税、公共施設、窓口DX、多文化共生まで自治体経営に迫る再設計を読み解く。人口減少を前提にした予算編成と住民説明の論点も具体的に整理する。

熊本地震の企業被害から考えるBCPと供給網再点検、全国経営の急所

熊本地震では最大震度7の連続地震が工場、物流、小売りを止め、被災地外の取引先にも影響が広がりました。内閣府の熊本地震調査と2026年のBCP実態調査、トヨタやアイシンなどの企業発表を基に、代替生産、サプライチェーン管理、南海トラフや首都直下地震への備え、取締役会が点検すべき統治課題を具体的に深く解説。