日本のナフサ輸入依存度6割と石油化学の実質海外依存を読み解く

ナフサ6割輸入が示す供給網の脆弱性

日本のナフサの輸入依存度を問うクイズは、単なる資源知識では終わりません。ナフサは石油化学の出発原料であり、プラスチック、合成繊維、合成ゴム、塗料など、生活と製造業の両方を支える基礎素材の入り口だからです。数字を正しく読むと、日本経済の供給網がどこで海外に依存し、どこに脆弱性を抱えているのかが見えてきます。

結論から言えば、石油化学用原料ナフサを「ナフサとして海外から直接輸入している比率」は直近の2024年で61%です。したがって、クイズの答えは「約6割」と考えるのが妥当です。ただし、この答えだけでは実態を十分に表せません。国内で生産される残り約4割も、多くは海外から輸入した原油を国内で精製して得られるため、実質的な海外依存はさらに高いという二重構造があります。

クイズの答えと数字の読み方

直接輸入ベースで約6割

石油化学工業協会の2024年データでは、石油化学用原料ナフサは国産が1334万kl、輸入が2056万klでした。構成比は国産39%、輸入61%で、クイズの正答は「6割強」と整理できます。ここでいう輸入依存度は、あくまでナフサという製品をそのまま海外から調達した割合です。

この数字は思った以上に大きい一方で、「ほぼ全部輸入」というイメージとも少し違います。日本には製油所があり、輸入原油からナフサを取り出して国内供給する機能が残っているからです。したがって、直接輸入比率だけを見ると、調達の一部は国内精製で吸収できる構造があります。

ただし安心材料とまでは言えません。ENEOSの石油便覧が示す通り、ナフサは原油を常圧蒸留して得られる留分です。つまり国産ナフサも、原料段階では海外原油に依存しており、国内生産分がそのまま資源自立を意味するわけではありません。

実質的な海外依存という別の見方

この点を踏まえると、「ナフサとしての輸入依存度」と「海外資源への依存度」は分けて考える必要があります。資源エネルギー庁は2026年3月時点の中東情勢対応ページで、日本の化石燃料の多くが海外依存であり、原油の中東依存度は9割超だと説明しています。国内製油所でナフサを作れるとしても、その原油が海外に依存している以上、供給リスクは上流から国内へ波及します。

ここが、このクイズのいちばん重要な読みどころです。答えは約6割ですが、実態としては「製品輸入では6割、原料起点ではほぼ全面的な海外依存」という二層構造です。数字を一つだけ覚えるより、この構造を理解したほうがニュースの見え方は大きく変わります。

なぜ日本はナフサ依存なのか

石油化学の出発原料という位置づけ

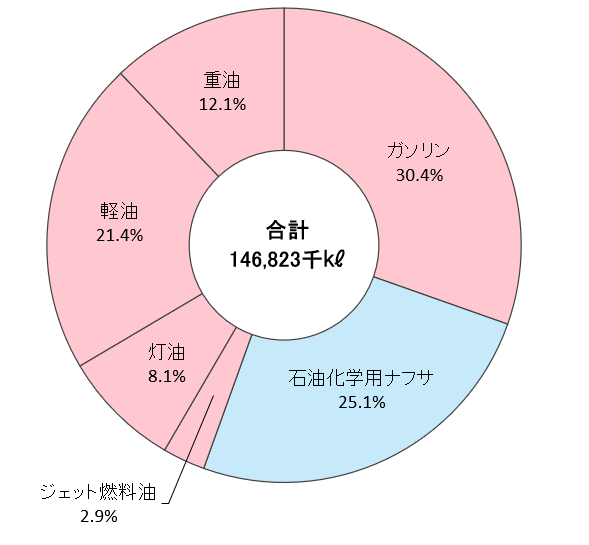

石油化学工業協会によれば、日本や欧州の石油化学はナフサを主原料としてきました。ナフサを熱分解すると、エチレンやプロピレンなどの基礎化学品が生まれ、それが合成樹脂や合成繊維原料、合成ゴムへと広がります。2024年の石油製品需要に占めるナフサの比率は24.9%で、ガソリンに次ぐ大きさでした。ナフサは石油製品の脇役ではなく、産業用需要の中心に近い存在です。

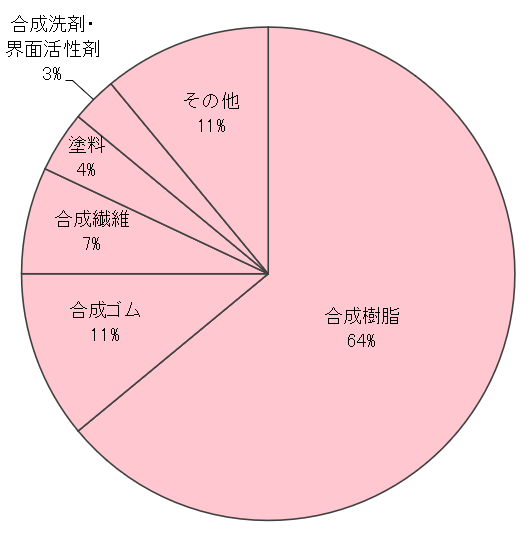

石油化学製品の需要先を見ても、その裾野の広さが分かります。石油化学工業協会の2024年国内需要の構成では、金額ベースで合成樹脂が64%を占め、合成繊維と合成ゴムが各8%、塗料が5%、合成洗剤・界面活性剤が2%でした。包装材や自動車部材、住宅設備、電機・電子材料などに広く入り込むため、ナフサ問題は特定業界だけの話で終わりません。

米国や中東との原料差と競争力

日本の石油化学がナフサ依存であることは、国際競争では逆風にもなります。石油化学工業協会は、米国、カナダ、中東産油国ではエタンを主原料とする構造が広がっていると説明しています。シェールガスや随伴ガスを使える地域は、ナフサ中心の日本より原料面で優位に立ちやすいということです。

実際、国内の基礎化学品生産は縮んでいます。エチレン生産は2019年の641万7851トンから、2024年には498万8597トンへ減りました。一方で2024年末のエチレン生産能力は616.2万トンあります。能力と実生産の差が大きい状況からは、設備を持ちながらもフル稼働しにくい環境がうかがえます。ここには需要の伸び悩みだけでなく、原料競争力の差も映っているとみるのが自然です。

輸入依存が意味するリスクと政策

中東集中と供給途絶リスク

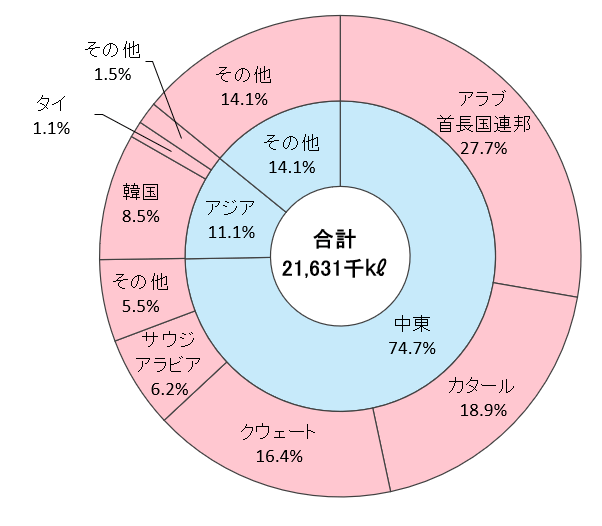

輸入依存以上に重いのが、調達先の偏りです。2024年のナフサ輸入2056万klのうち、中東は73.6%を占めました。国別ではアラブ首長国連邦が30.4%、クウェートが21.6%、カタールが15.4%で、少数の供給先への集中が目立ちます。日本の原油が中東依存であることと重ねると、ナフサは「製品としても、原料としても、中東の影響を受けやすい」資源だと分かります。

このため、中東情勢が緊迫すると、ガソリンや原油だけでなく石油化学品の供給不安も政策課題になります。資源エネルギー庁は2026年3月の特設ページで、石油由来の化学品・製品についても情報提供の受付窓口を設けました。ナフサ問題がエネルギー政策と産業政策の境目ではなく、両者をまたぐ安全保障課題として扱われ始めていることを示しています。

税制と産業再編の現在地

足元の政策では、税制面でもナフサの重要性が確認されています。財務省は2026年2月の法律案説明で、暫定的に無税としていた石油化学製品製造用の揮発油、つまりナフサなどについて、基本税率として恒久化すると示しました。施行日は2026年4月1日です。これはコスト面の急変を避け、石油化学の基礎原料を安定的に扱う必要があるという政策判断といえます。

もっとも、税負担を軽くするだけで構造問題が解決するわけではありません。2024年のエチレン換算輸入比率は21.4%まで上がっており、国内需要の一部はすでに海外製品で補われています。原料高と設備稼働率の低下が続けば、日本はナフサを輸入して国内で作る国から、化学製品そのものをより多く輸入する国へ傾く可能性があります。

6割依存の誤解と原料転換の焦点

このテーマでよくある誤解は、「輸入依存度6割なら残り4割は国産だから安心」という見方です。実際には、国産分の多くも輸入原油を精製したものです。逆に、「全部を輸入している」と言い切るのも正確ではありません。ナフサ製品としての直接輸入比率は61%で、国内精製の調整弁は残っています。

今後の注目点は三つあります。第一に、中東以外からの調達多角化がどこまで進むかです。第二に、国内石油化学の再編が原料コストの不利をどこまで吸収できるかです。第三に、リサイクル原料やバイオ由来原料の拡大が、ナフサ依存をどこまで補完できるかです。短期的には供給安定、中期的には産業競争力、長期的には原料転換という三つの時間軸で見る必要があります。

輸入61%と中東集中が映す石油化学の基盤

クイズの答えは、石油化学用原料ナフサの直接輸入比率で見れば「約6割」です。2024年実績では輸入61%、国産39%でした。ただし、この数字をそのまま「日本の自立度」と受け取るのは危険です。国内生産分も輸入原油に支えられているため、実質的な海外依存はさらに高く、中東集中も強く残っています。

ナフサの数字は、石油化学の競争力、サプライチェーンの強さ、そして資源安全保障を一度に映す指標です。ニュースでナフサ価格や中東情勢が取り上げられたときは、単なる原料市況ではなく、素材産業全体の基盤に関わる話として読み解くと理解が深まります。

参考資料:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

関連記事

ナフサ危機で問われる日本石化供給網とエチレン設備再編の現実味

ホルムズ海峡の緊張で中東産ナフサの調達不安が高まる一方、国内エチレン設備は稼働率67.3%でも主要樹脂の供給を維持している。石油備蓄、代替調達、在庫、設備集約のデータから、ナフサ危機が示す日本の石化供給網の強さと弱点を読み解き、調達戦略と価格転嫁も含め、製造現場が今後どこを注視すべきかも具体的に整理する。

ナフサ供給網に中東危機、エチレン減産が映す日本化学産業の弱点

ホルムズ海峡リスクでナフサ調達が揺れ、エチレン稼働率は2026年3月に68.6%まで低下しました。中東依存73.6%の構造、在庫と代替調達の限界、樹脂・自動車・包装材への価格波及、コンビナート再編まで、日本の石油化学サプライチェーンの弱点と長期化時の操業維持の焦点、企業が取るべき備えを具体的に解説。

ホルムズ危機で進む原油・ナフサ代替調達の実力と長期課題を検証

備蓄放出と代替輸入で時間を稼ぐ日本の原油・ナフサ調達、その限界と恒久策

高市首相ナフサ4カ月分確保を表明、供給不安の実態

ナフサ国内需要4カ月分確保の内訳と中東依存脱却に向けた代替調達の動向

ナフサ中東依存の転換は可能か 日本の石化供給網と代替調達の実務

高市首相の発信を起点に、ナフサ中東依存の実態と代替調達の限界、石化供給網への波及整理

最新ニュース

遅咲き人材を伸ばす科学、神童神話を超える組織の採用と育成戦略

早熟な神童が成人後の頂点に直結するとは限らない。Sports Medicineのメタ分析やWEFのスキル調査を基に、早期専門化の限界、多様な経験の効用、採用・配置・学び直しで遅咲き人材を逃さない組織設計を、子どもの才能教育から企業の人材戦略まで横断し、評価制度の盲点も実務に生かす視点で具体的に解説。

マンション修繕融資400億円時代に備える積立金再設計と合意形成

住宅金融支援機構の管理組合向け融資が400億円規模に拡大した背景を、国交省調査や大規模修繕費、建設労務単価の上昇から分析。築40年以上マンションの急増、段階増額方式の限界、総会での合意形成難、固定金利融資の使いどころを整理し、借入に頼らない修繕積立金再設計と総会前に見るべき指標の実務上の要点を解説。

マイクロン広島新棟、1.5兆円でAI先端メモリー供給網を強化へ

マイクロンが広島工場で新製造棟を起工し、AI向けHBMなど次世代メモリーの国内量産に1.5兆円規模を投じる。HBM4時代の技術要件、政府支援、米中対立下の供給網リスク、DRAM市況の循環性、国内素材・装置産業への波及まで、投資家と企業担当者が見るべき論点として詳しく整理し、日本の半導体戦略を読み解く。

プレステ新作ディスク終了で揺らぐ中古小売とゲーム所有権の行方

ソニーが2028年1月以降の新作PlayStation用ディスク生産を終了します。FY25 Q4のデジタル比率85%、ゲーム事業売上4.69兆円という追い風の裏で、中古小売、貸し借り、保存、価格競争に何が起きるのか。PS Store依存が変えるパッケージ文化と所有感覚の変化を消費者目線で丁寧に読み解く。

建国250年の米国、分断と成長が映す超大国の歴史的矛盾と針路

米国は独立宣言から250年を迎えた。13州の連合から人口3億人超、世界最大級の経済・軍事力を持つ超大国へ成長した歩みは、自由の理念と奴隷制、州権と連邦権限、移民の活力と排外感情の衝突でもあった。政治分断と制度不信が深まる今、日本企業と投資家が見るべき構造的な強さと脆さを歴史と国際秩序の視点から読み解く。