首都圏新築マンション最高値更新 9千万円時代の構造変化を読む

9383万円時代の供給細りと価格定着

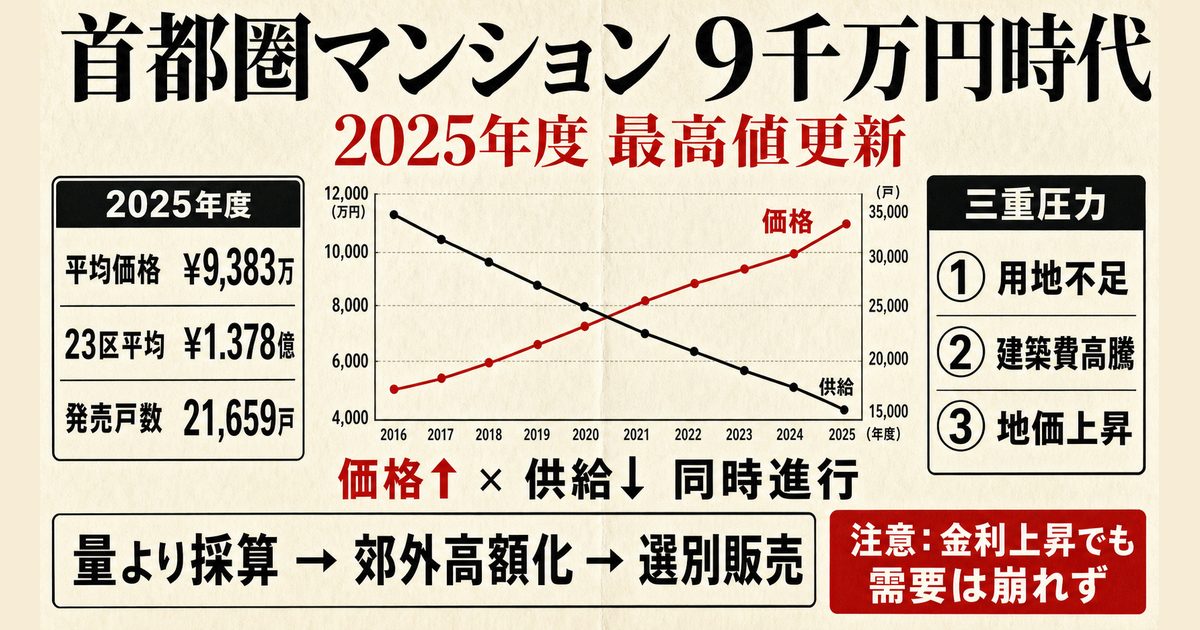

首都圏の新築マンション価格が、いよいよ「9千万円台」を定着させる局面に入りました。不動産経済研究所によると、2025年度の首都圏新築分譲マンションの平均価格は9383万円となり、前年度比15.3%上昇しました。一方で発売戸数は2万1659戸と2.6%減り、1973年度以降で最少です。価格が上がったというより、供給そのものが細りながら、高い価格でも売れる物件だけが市場に並びやすくなっているとみる方が実態に近いです。

この変化は、単なる都心タワーマンション人気では説明しきれません。東京都心の超高額住戸が平均値を押し上げているのは事実ですが、中央値も上がっており、神奈川や千葉でも高額案件が目立っています。加えて、用地取得難、地価上昇、建築費の高止まり、固定金利の上昇、デベロッパーによる小分け販売の定着が重なっています。本稿では、価格高騰を一過性の話題で終わらせず、供給構造と企業行動の変化として整理します。

最高値更新の実像

平均価格と中央値の二重上昇

まず押さえるべきなのは、平均価格だけが跳ねているわけではない点です。2025年度の首都圏平均価格は9383万円で、1平方メートル当たり単価は141.9万円でした。東京23区は平均1億3784万円、神奈川県7481万円、埼玉県6306万円、千葉県6828万円で、全エリアが上昇しています。とりわけ千葉県は前年度比21.8%高く、都心から離れれば割安という従来の感覚はかなり崩れています。

それでも平均値だけを見ると、都心の超高額物件に引っ張られすぎる危険があります。そこで重要になるのが中央値です。不動産経済研究所によると、2025年通年の首都圏新築マンション価格の中央値は6998万円で、前年より600万円、9.4%上がりました。平均値の9182万円との差はなお大きいものの、中央値まで上がっている以上、価格上昇は一部の富裕層向け物件だけの現象ではありません。東京23区の中央値は1億1380万円と初めて1億円を超え、相場全体の土台が切り上がっていることが分かります。

ここから読めるのは、首都圏市場が「超高額住戸が平均を押し上げる市場」から、「一般的な新築ファミリー住戸の基準価格そのものが上がる市場」へ移っているということです。実際、中央値の上昇要因として同研究所は、人件費や資材費、用地費の高騰を挙げています。つまり高額案件の有無だけでなく、作るコスト自体が上がっているため、価格の下値が切り上がっています。

供給減少と販売手法の変化

では、なぜ価格が上がっても販売が崩れないのでしょうか。鍵は供給の絞り方にあります。2025年度の初月契約率は62.9%で、前年度より3.9ポイント低下しました。好不調の目安とされる70%を3年連続で下回っています。見かけ上は売れ行きが弱いのですが、価格調整で一気に売り切る動きは限定的です。

長谷工総合研究所の2025年総括では、首都圏の供給件数は1507件、供給プロジェクト数は489物件でしたが、1回当たり10戸未満の小分け供給が934件と全体の62.0%を占めました。1回当たりの供給戸数の平均は14.6戸です。第1期発売開始物件も248件・8820戸にとどまり、初回から大量に売り出す案件は減っています。要するに、デベロッパーは大量供給で相場を試すのではなく、少量ずつ売りながら価格を維持するやり方へ傾いています。

この結果、在庫は積み上がります。不動産経済研究所の2025年度データでは、2026年3月末の在庫は6409戸で、前年同月末より293戸増えました。長谷工総合研究所の2025年通年集計でも、年末分譲中戸数は6976戸、完成在庫は3678戸といずれも前年末を上回っています。それでも値崩れが顕在化しないのは、供給側が売り急がず、採算を優先して放出量をコントロールしているためです。

価格を押し上げる三重圧力

用地不足と地価上昇の持続

第一の圧力は、用地不足と地価上昇です。不動産経済研究所の2026年予測は、東京23区で用地取得が難しくなっていることを明記しています。都心の大型案件は依然として人気を保っていますが、そもそも仕入れられる土地が少ないため、供給を増やしにくい構造です。23区外や千葉県の大型案件が注目されるのも、郊外回帰というより、都心の供給制約が強まった結果といえます。

国土交通省の令和8年地価公示でも、三大都市圏は住宅地・商業地とも5年連続で上昇し、東京圏と大阪圏では上昇幅が拡大しました。さらに、主要都市の高度利用地を対象にした地価LOOKレポートでは、住宅地22地区すべてが15期連続で上昇しています。利便性や住環境に優れた地区でマンション需要が堅調だったことが要因とされており、駅近や再開発周辺の土地価格が上がりやすい環境が続いています。

地価上昇は、単に仕入れ価格を押し上げるだけではありません。高く取得した土地は、売主にとって価格を下げにくい案件になります。土地取得段階で高い採算ラインが設定され、その後の建築費上昇が加われば、販売価格はなおさら下がりません。これが「高いから売れにくいはずなのに、高いまま供給される」理由です。

建築費高騰と商品企画の変質

第二の圧力は、建築費です。不動産経済研究所は中央値レポートで、人件費、資材費、用地費の高騰が5年連続の価格上昇をもたらしたと整理しています。2025年の価格上昇は、都心の高額物件だけでなく、周辺エリアでもコストアップによる底上げが進んだ結果とされました。これは価格上昇が特殊要因だけでなく、コストベースの変化でもあることを示します。

ここで注目したいのは、面積が極端に縮んでいない点です。2025年の首都圏新築マンションの専有面積中央値は68.70平方メートルで、わずかに縮小したものの68平方メートル台を維持しました。平均値は66.97平方メートルで、むしろ前年より広がっています。価格を抑えるために面積を削る動きは確かにありますが、足元ではコスト上昇のスピードがそれを上回り、広さの調整だけでは吸収しきれなくなっています。

もう一つ見逃せないのが、定期借地権マンションの増加です。2025年度の首都圏では、所有権マンションとは別に定借物件が1930戸供給され、前年度より1318戸増えました。長谷工総合研究所の2025年通年集計でも、定借を含めた首都圏全体の供給は2万3464戸と、所有権ベースより減少幅が小さくなっています。価格を抑える工夫として定借が使われ始めているわけですが、それでも全体の供給不足を補うには足りません。供給制約が強い局面では、所有形態を変えても価格水準そのものを大きく引き下げる効果は限定的です。

金利上昇でも崩れない需要

第三の圧力は、金利です。住宅金融支援機構によると、2026年4月時点のフラット35の最頻金利は、返済期間21年以上35年以下で2.49%です。超低金利だけを前提に購入判断できた時期に比べると、借入負担の前提は確実に変わっています。それでも価格が下がらないのは、購買層が絞り込まれているためです。

首都圏の新築市場では、もはや「幅広い実需を大量に拾う」より、「返済耐性の高い層に売れる住戸を選んで出す」方が成り立ちやすくなっています。金利上昇は需要を全面的に消すというより、買える層と買えない層をより明確に分けます。結果として、販売側は価格を落として裾野を広げるより、立地と仕様を絞って高価格帯の成約を狙う方が合理的になります。

デベロッパー経営と供給規律

量より採算を重視する経営判断

この市場変化を理解するうえで、デベロッパーの経営判断は避けて通れません。2025年の全国分譲マンション売主グループ別供給戸数ランキングでは、上位10グループの供給戸数合計は2万4522戸で、全国シェア39.3%を占めました。首都圏では野村不動産グループが2273戸でトップ、住友不動産グループ1561戸、三井不動産グループ1381戸、三菱地所グループ1012戸と、大手の存在感が大きいです。

供給主体が資本力のある大手に集中すると、短期の値引き競争は起きにくくなります。販売ペースが鈍っても、即座に価格を崩して現金化する必要が薄いためです。長谷工総合研究所が指摘するように、首都圏では第1期発売開始から竣工までの期間が長期化し、販売は「時間をかけてゆっくり行う」傾向が強まっています。これは売れ行き悪化の表れというより、価格を守りながら在庫を管理する経営への転換とみるべきです。

企業統治の観点からみても、これは重要です。上場デベロッパーは、用地取得の失敗や大幅値引きで収益率を傷めることを避けなければなりません。したがって、案件選別を強め、駅近・再開発・超高層といった「高く売れる理由のある立地」に資本を集中させやすいです。2025年の首都圏市場で、東京駅から10キロ圏内の大規模案件比率が高まり、超高層物件の構成比が20.6%と調査開始以来最大になったのは、この資本配分の結果でもあります。

郊外高額化と選別の同時進行

もっとも、都心だけが勝っているわけではありません。千葉県では船橋駅前の「プレミストタワー船橋」が第1期1次で7740万円から7億2900万円という価格帯で販売され、県内最高層という希少性もあって話題になりました。神奈川県でも橋本や新川崎、横浜都心周辺など、交通結節点に近い案件では1億円超の住戸が珍しくありません。郊外であっても、駅直結や再開発、タワーという条件が重なれば価格は十分に上がります。

ただし、ここで起きているのは郊外全体の値上がりではなく、郊外の中でも「勝てる場所」だけが高くなる選別です。不動産経済研究所の2026年予測は、都心超高層の第1期供給が一段落する一方、高利便性立地では価格が押し上げられるとみています。つまり次の局面は全面高ではなく、立地間格差の拡大です。高値の維持は続いても、それを支えられる場所は限られます。

平均9383万円と中央値6998万円の読み方

ここで注意したいのは、平均価格9383万円という数字だけで市場全体を判断しないことです。平均値には超高額住戸の影響が大きく出ます。一方で中央値6998万円も上昇しているため、「億ションが一部増えただけ」と見るのも誤りです。実態としては、都心部の超高額化と、広域的な価格底上げが同時に進んでいます。

今後の焦点は二つあります。一つは供給の戻り方です。不動産経済研究所は2026年の首都圏供給を2万3000戸、長谷工総合研究所は2万3500戸と予測しています。いずれも2025年度・2025年通年よりは増える見通しですが、過去の水準から見れば依然として低いです。供給が少し戻っても、用地取得難と建築費高騰が解消しない限り、大幅な値下がりにはつながりにくいです。

もう一つは購買層の分断です。固定金利が上がる中で、新築購入を選べる層はさらに限られます。結果として、新築は高所得層や住み替え益を持つ層、中古は一次取得層という分業が進む可能性があります。価格が高止まりするからこそ、購入判断では平均価格ではなく、自分が検討するエリアの中央値、契約率、在庫水準、所有権か定借かといった具体的な指標を確認する必要があります。

供給規律が支える首都圏新築高値の構造

首都圏新築マンションの最高値更新は、景気の勢いだけで説明できる現象ではありません。供給戸数は過去最少で、販売は小分け化し、在庫は増えています。それでも価格が下がらないのは、用地不足、地価上昇、建築費高騰、金利上昇下での需要選別、そして大手デベロッパーによる採算重視の供給規律が重なっているからです。

今の市場は、単に「マンションが高い」という段階を超えています。どこに資本が集まり、どこに供給が絞られ、誰が新築を買えるのかという構造変化が進んでいます。首都圏の住宅市場を読むうえでは、平均価格の記録更新そのものより、その裏で起きている供給戦略と価格形成の変質に注目する方が本質に近いです。

参考資料:

- マンション市場動向|不動産経済研究所

- 首都圏新築分譲マンション市場動向2025年度(2025年4月~2026年3月)|不動産経済研究所

- 首都圏マンション 戸当たり価格と専有面積の中央値の推移2025年|不動産経済研究所

- 首都圏・近畿圏マンション市場予測2026年|不動産経済研究所

- 2025年 全国分譲マンション 売主グループ別供給戸数ランキング|不動産経済研究所

- 首都圏・近畿圏 分譲マンション市場動向 〜2025年の総括と2026年の見通し〜|長谷工総合研究所

- 建築着工統計調査報告(令和7年計分)|国土交通省

- 建築着工統計調査報告(令和7年計)資料|国土交通省

- 建築着工統計調査報告(令和6年度計分)資料|国土交通省

- 全国の地価動向は全用途平均で5年連続上昇 〜令和8年地価公示〜|国土交通省

- 主要都市の地価は8期連続で全地区において上昇 〜令和7年第4四半期地価LOOKレポート〜|国土交通省

- フラット35|住宅金融支援機構

- フラット35借入金利の推移|住宅金融支援機構

- 不動産市場動向(統計)2025年マーケットデータ|東日本レインズ

- プレミストタワー船橋販売開始、最多価格帯は1.1億超|BUILT

関連記事

東京23区中古マンション下落、都心高値相場に始まる選別の前兆

東京23区の中古マンション価格が26カ月ぶりに前月比下落。都心6区では値下げ物件の比率が5割を超え、首都圏全体では新築・中古とも高値が続く。金利上昇、在庫増、実需の予算制約が売り出し価格をどう変えるのか。レインズの成約データと新築供給、固定ローン金利を重ね、今後の建設・不動産市場の構造から読み解く。

超長期住宅ローン急増が映す首都圏マンション購入の家計リスク深層

住宅価格高騰と金利上昇で、35年超の住宅ローンが広がっています。返済期間を延ばせば月額負担は下がる一方、総返済額、残債割れ、老後返済、ペアローンの収入変動リスクは膨らむ。公的統計と金融機関の商品動向、購入者調査を重ね、金利上昇時代の首都圏マンション購入者が契約前に必ず確認すべき家計防衛策を具体的に解説。

住宅ローン固定金利上昇 三菱UFJ3.15%時代の買い方を解説

2026年5月の住宅ローン固定金利は三菱UFJ銀行3.15%、三井住友銀行3.25%、みずほ銀行2.95%へ上昇しました。背景には10年国債利回り2.535%への急騰と物価観測の変化があります。地価上昇、30年超返済の広がり、審査で重視される返済負担率の変化まで踏まえ、家計と住宅購入の新常識を解説。

首都圏で急増する定期借地権マンションと35年価値ピーク説の検証

2025年の首都圏では定期借地権マンション供給が1502戸と前年547戸の2.7倍に急増し、過去最多を更新しました。平均価格9182万円の新築市場でなぜ注目されるのか。所有権との差、地代と解体準備金、住宅ローンが生む「残り35年の壁」、中古流通の見極め方と注意点まで制度と実務の両面から詳しく解説します。

都心中古マンション価格が3年ぶり下落へ転換

東京都心6区の中古マンション平均希望売り出し価格が約3年ぶりに前月比で下落。金利上昇や投資マネーの撤退が背景にあり、港区の高級物件では数千万円単位の値下げも発生しています。

最新ニュース

高年収窓際族を生まないAI時代の人材再配置戦略と学び直し改革

AIで管理職や専門職の仕事が消えるより先に、役割の空白が可視化されています。JILPTやOECDの調査、DX人材不足、職務給の動きから、高年収の窓際化を防ぎ、意欲ある人を事業へ戻す再配置とリスキリングの設計を解説。人手不足下で人を余らせない評価、社内公募、学習投資の実務上の勘所を深く丁寧に読み解く。

北海道の冷房特需が問うダイキンの施工人材育成とDX戦略の現実

北海道でエアコン需要が急伸し、施工・保守を担う技術者不足が市場拡大の制約になっています。札幌市の学校空調整備、気象庁が示す2025年夏の記録的高温、ダイキンの研修施設や遠隔保守DXを手掛かりに、冷房特需を一過性の販売増で終わらせず、地域の施工網と省エネ運用へつなげる行政連携の意味まで実務視点で解説。

食料品消費税1%減税の財源難、国債市場と成長投資へ広がる波紋

食料品の消費税率を1%へ下げる案は、年4兆円超から5兆円規模の財源を要し、赤字国債を避けるだけでは説明不足です。社会保障、防衛費、GX・AI投資と国債市場の信認が交差するなか、2027年実施案の政治的魅力、成長投資との奪い合い、金利上昇局面のリスク、家計支援の効果と市場が求める財源工程を丁寧に読み解く。

日本人1億2千万人割れが迫る地方財政と公共サービスの抜本再設計

住民基本台帳で国内の日本人人口が1億2000万人を下回り、外国人住民は400万人台に入った。出生数67万1236人、自然減91万8253人という足元の数字から、地方税、公共施設、窓口DX、多文化共生まで自治体経営に迫る再設計を読み解く。人口減少を前提にした予算編成と住民説明の論点も具体的に整理する。

熊本地震の企業被害から考えるBCPと供給網再点検、全国経営の急所

熊本地震では最大震度7の連続地震が工場、物流、小売りを止め、被災地外の取引先にも影響が広がりました。内閣府の熊本地震調査と2026年のBCP実態調査、トヨタやアイシンなどの企業発表を基に、代替生産、サプライチェーン管理、南海トラフや首都直下地震への備え、取締役会が点検すべき統治課題を具体的に深く解説。